Yole:2033年CPO市场产生的收入将达26亿美元

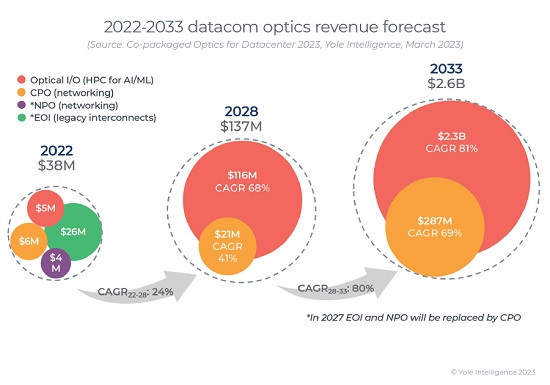

ICC讯(编译:Nina)Yole报告数据显示,2022年,CPO市场产生的收入达到约3800万美元,预计2033年将达到26亿美元,2022-2033年复合年增长率为46%。对快速增长的训练数据(Training dataset)大小的预测表明,数据将成为扩展ML模型的主要瓶颈,因此我们可能会看到人工智能(AI)的进展放缓。在ML硬件中使用光学输入/输出(I/O)可以帮助克服这种瓶颈。该瓶颈是下一代高性能计算(HPC)系统采用光学互连的主要驱动因素。

共封装光学器件在高性能计算中备受关注

在过去的50年里,移动通信每十年出现新一代技术。移动带宽需求已经从语音通话和短信发展到超高清(UHD)视频和各种增强现实/虚拟现实(AR/VR)应用。尽管新冠肺炎疫情对电信基础设施供应链产生了深远影响,但全球消费者和商业用户继续对网络和云服务产生新的需求。社交网络、商务会议、超高清视频流、电子商务和游戏应用将继续推动增长。

每个家庭和每个人连接到互联网的设备数量正在增加。随着功能和智能不断增强的新型数字设备的出现,用户每年的采用率都在上升。此外,不断扩展的机器对机器应用,如智能电表、视频监控、医疗保健监控、联网驱动器和自动化物流,极大地促进了设备和连接的增长,并推动了数据中心基础设施的扩张。

由于服务提供商预算削减,以及可插拔器件已经可以实现CPO所承诺的成本节约和低功耗,共封装光学器件(CPO)市场面临困难时期。CPO的全面部署只有在可插拔器件失去势头时才会发生。至少在接下来的两代交换机系统中,CPO很难与可插拔模块竞争,因为在很长一段时间内,可插拔模块仍将是首选。CPO由于其在数据中心(DC)中的网络功率效率,最近受到了很多关注。LC的分析表明,与数据中心的总功耗相比,网络节省的功耗可以忽略不计。只有少数几家CPO厂商,如博通、英特尔、Marvell和其他一些公司,将为市场带来专有解决方案。为了满足市场需求并让最终用户相信CPO的可行性,多供应商的商业模式以及可观的成本和功耗节省的验证是必须的。

随着6.4T光模块最晚在2029年的到来,CPO和可插拔光学器件之间可能会发生激烈的竞争。CPO系统中的多个技术障碍预计将在此时得到解决。然而,收发器行业正在不断创新,以推动可插拔光学器件市场。在CPO系统实现网络应用的批量出货之前,可插拔将采用共封装方法,并且光学引擎将在高性能计算和分解式未来系统中越来越受欢迎。行业生态系统,包括Ayar Labs、Intel、Ranovus、Lightmatter、AMD、GlobalFoundries和其他围绕机器学习(ML)系统供应商Nvidia和HPE的公司,已经取得了相当大的进展,并计划在2024年至2026年间批量交付产品。

Yole报告数据显示,2022年,CPO市场产生的收入达到约3800万美元,预计2033年将达到26亿美元,2022-2033年复合年增长率为46%。对快速增长的训练数据(Training dataset)大小的预测表明,数据将成为扩展ML模型的主要瓶颈,因此我们可能会看到人工智能(AI)的进展放缓。在ML硬件中使用光学输入/输出(I/O)可以帮助克服这种瓶颈。该瓶颈是下一代高性能计算(HPC)系统采用光学互连的主要驱动因素。

光子集成电路使低功耗&低成本光互连的CPO成为可能

Yole预计800G和1.6T可插拔模块会非常受欢迎,因为它们利用了100G和200G单波长光学器件的优势,因此可以在QSFP-DD和OSFP-XD封装中实现技术和成本效益。在所需的电气和光学密度、热管理和能源效率方面,可插拔封装在支持6.4T和12.8容量方面的能力将受到限制。由于采用离散电气器件,功耗和热管理正在成为未来可插拔光学的限制因素。使用硅光子学技术平台的共封装旨在克服上述挑战。

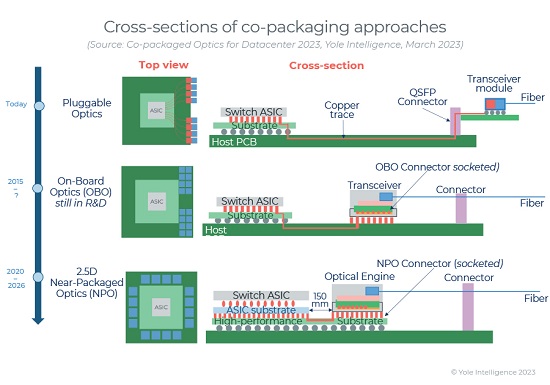

光纤离芯片组越来越近了。使用光将数据引入到集中处理的点是架构设计师的主要目标之一。这一趋势始于十年前安装在印刷电路板(PCB)上的光学组件的专有设计。板载光学联盟(COBO)延续了这些嵌入式光互连(EOI)想法,并制定规范,允许在网络设备的制造中使用板载光学模块。CPO是一种创新方法,将光学器件和ASIC紧密结合在一起。在当今的技术下,用16个3.2Tbps光模块环绕50T交换芯片具有挑战性,因此近封装光学(NPO)通过使用位于主机板上的高性能PCB基板(一种interposer)来解决这一问题,而CPO则是在多芯片模块基板上使用模块环绕芯片。NPO interposer的空间更大,使芯片和光模块之间的信号路由更容易,同时仍能满足信号完整性要求。相比之下,CPO的模块和主机ASIC挨得更近,可以实现更低的信道损耗和更低的功耗。

随着技术的进步,通信和计算技术能够在商业系统中更紧密地集成,网络硬件正在更多地采用通用组件。此外,人工智能模型的规模正在以前所未有的速度增长,传统架构(基于铜的电气互连)的芯片到芯片或板到板的能力将成为扩展机器学习的主要瓶颈。因此,针对高性能计算(HPC)及其新的分解架构,出现了新的极短距离光学互连。分解设计区分了服务器卡上的计算、内存和存储组件,并分别对它们进行池化。通过先进的封装内光学I/O技术,将基于光学的互连用于各种处理单元(xPU),特别是中央处理单元(CPU)、数据处理单元(DPU)、图形处理单元(GPU)、现场可编程门阵列(FPGA)和ASIC、存储器和存储器,可以帮助实现必要的传输速度和带宽。

数据中心运营商将倾向于经过验证的低成本和灵活的解决方案

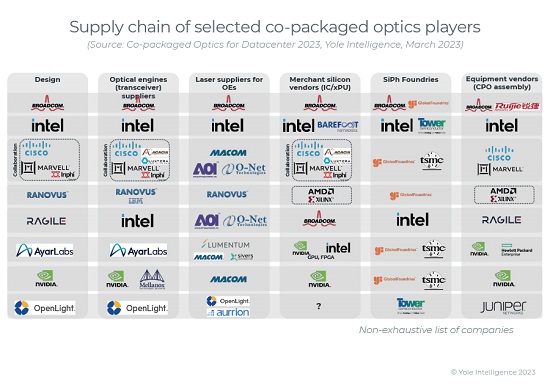

如今,可插拔光模块市场供应链已经建立完善。它包括分立或集成组件供应商、生产发射器和接收器光学组件(TOSA和ROSA)、多路复用器、数字信号处理器(DSP)和PCB的光学公司,以及组装/测试集成商。这样一个多供应商市场模型涉及到许多不同的供应商。此外,多个不同可插拔模块可在一个交换机盒子中实现互操作也赋予了该行业灵活性。这些是可插拔技术相对于CPO的主要优势,而后者将严重依赖于硅光子学。随着光学和硅芯片的高度集成,人们将非常需要新的工程能力和晶圆代工厂,这对传统的中型企业来说是不可接受的。只有价值数十亿美元的光学供应商才能负担得起从可插拔式转向CPO。

需要指出的是,尽管主流(主要是大型云运营商)部署了高端CPO解决方案,但仍有许多小型企业数据中心没有采用最新的互连技术,因此技术之间的交换速度将比较慢。这意味着即使CPO成为主流技术,对于CPO在技术上或经济上不可行的几个应用来说,如长途应用和边缘数据中心,可插拔模块的需求仍然很高。Yole预计可插拔技术在未来10年内不会被淘汰。然而,可插拔光学行业可能会整合,而CPO市场将形成多供应商的商业模式。

2020年,光互联和交换设备行业开始了关于CPO进一步发展的密集而广泛的讨论。此后宣布了几项战略合作,并出现了第一个概念验证。光互连论坛(OIF)、COBO和多源协议(MSA)组织等标准组织已经建立了内部项目来创建CPO规范,这就是业界重视CPO的证据。四大超大规模云运营商中的两家——Meta和微软——积极支持CPO渗透到他们的云网络中。

2022年,数千台CPO殷勤开始试点测试。今年,我们将看到一些宏观经济逆风,这将对预算密集型项目产生负面影响,特别是对CPO等新兴技术。最近的新闻表明,大多数主要的CPO支持者已经暂停了对CPO计划的支持。甚至最终用户也不再关注CPO。博通仍然是最后一家CPO供应商。CPO失去吸引力有几个原因。第一个原因是围绕可插拔的成熟的工业生态系统。此外,用于可插拔封装的新光学技术,包括薄膜铌酸锂(TFLN)、钛酸钡(BTO)、碳和聚合物调制器,可以帮助实现所需的低功耗,并且可以在不改变现有网络系统设计的情况下引入市场。无论哪种技术,只要在性能、功率、成本和可制造性方面都是最好的,就可以在市场上蓬勃发展。

CPO在AI/ML系统中的应用前景有所不同。未来数以十亿计的光互连(芯片-芯片和板-板)的潜力促使大型晶圆代工厂为大规模生产做准备。由于大多数光子学制造知识产权(IP)由非晶圆代工厂持有,大型晶圆代工厂如Tower Semiconductor/Intel、GlobalFoundries、ASE Group、台积电和三星等正在准备硅光子学工艺流程,以接受来自设计公司的任何光子集成电路(PIC)架构。这些公司都加入了相关行业联盟,诸如PCIe、CXL和UCIe等。芯片组互连的通用规范允许构建超过最大标线片尺寸的大型片上系统(SoC)封装。这允许在同一封装中混合来自不同供应商的组件,并通过使用更小的模具提高制造产量。每个芯片组可以针对特定的设备类型或计算性能/功耗要求使用不同的硅制造工艺。

本文地址:http://www.iccsz.com//Site/CN/News/2023/03/28/20230328025536373473.htm 转载请保留文章出处

关键字: CPO 共封装 光模块 可插拔 Yole

文章标题:Yole:2033年CPO市场产生的收入将达26亿美元

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · 剑桥科技:LPO光模块部分型号产品下半年小批量供货

- · 博创科技:受益于10G PON市场,2022年度净利同比增长19.59%

- · 中天科技:正在跟进 CPO 共封装光学技术

- · 旭创科技推出业界最高输出功率400G ZR和OpenZR+ QSFP-DD DCO相干光模块

- · 剑桥科技2022年营收37.86亿元 光电子产品发货显著增长

- · 光学及硅光子仿真推动汽车行业的技术发展

- · 布局光电共封,光迅科技领先发布CPO ELS自研光源模块

- · 光为携新产品成功参展2023OFC展会

- · OFC 2023 || 索尔思光电精彩回顾,相约2024!

- · 中航证券:算力时代传统光模块功耗制约凸显 CPO降本增效迎发展良机

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1