Marvell官宣收购Inphi 增强云和5G领域领导地位

ICC讯(编译:Nina)美国加州SANTA CLARA和SAN JOSE,2020年10月29日--基础设施半导体解决方案领导者Marvell Technology Group公司(纳斯达克:MRVL)和高速数据移动领域的领导者Inphi公司(纳斯达克:IPHI),今天宣布双方已经达成了一项最终协议。该协议已得到两家公司董事会的一致批准。根据该协议,Marvell将通过现金和股票(价值约100亿美元)交易收购Inphi。与此同时,Marvell还打算进行重组,将合并后的公司总部设在美国,从而打造一家企业价值约400亿美元的美国半导体巨头。

- 打造一家价值400亿美元的美国半导体巨头

- 使Marvell成为云领域的领导者并扩展公司在5G市场的机会

-

Inphi领先的电光互连平台与Marvell产品形成高度互补

-

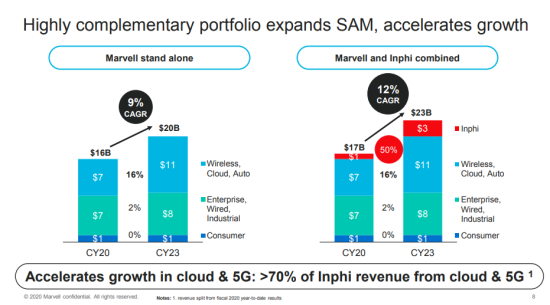

将Marvell的潜在市场扩大至230亿美元,并加速市场CAGR至12%

- 合并后双方1亿美元+云和网络客户数量增加到8个

-

促进销售收入增长,提升毛利率和营业利润率,增强长期财务模型

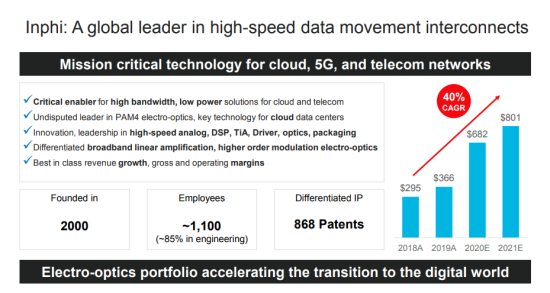

Inphi是领先的高速数据互连平台提供商。该平台特别适合满足未来云数据中心和全球网络对不断增长的带宽和低功耗的无止境需求。Inphi的高速电光产品组合为云数据中心以及有线和无线运营商网络提供了连接结构,而Marvell的铜缆物理层产品组合则为企业和未来的车载网络提供了连接。将Marvell的存储、网络、处理器和安全产品组合与Inphi领先的电光互连平台相结合,将打造出一家数据基础设施领域端到端技术的领导者。这项高度互补的交易扩大了Marvell的潜在市场,增强了其客户基础,并加快了Marvell在超大规模云数据中心和5G无线基础设施领域领导地位的扩张。

如今,机器学习和其他数据驱动的工作负载已经扩展到服务器之外,现在已覆盖整个云数据中心,从而使软件定义的数据中心成为新的计算范例。这种趋势推动了数据中心内的超连通性,使电光互连成为云架构的核心。此外,数据中心之间对带宽的需求以惊人的速度持续增长。随着互联网流量的爆炸性增长和新的超快速5G无线网络的部署,Inphi的高速数据互连解决方案将愈发重要。合并后的新公司将以其独一无二的地位,服务于数据驱动的世界,解决高增长、有吸引力的终端市场--云数据中心和5G--的需求。

合并形成的规模效应将有利于提供更多资源和能力,以继续投资并更好地管理快速增长的工艺技术成本。这项交易将在交易完成后的18个月内产生每年1.25亿美元的协同效益,并有望在交易完成后的第一年年底前提升Marvell的非GAAP每股收益。

Marvell总裁兼首席执行官Matt Murphy表示:“我们对Inphi的收购将增强Marvell在云中的领导地位,并在未来十年扩大我们在5G领域的份额。Inphi的技术是云数据中心网络的核心,且他们将继续通过创新的新产品来扩展其领导地位,其中包括利用其独特硅光子和DSP技术的400G数据中心互连光模块。我们相信,Inphi在云客户中不断增长的吸引力还将为Marvell的DPU和ASIC产品带来更多机会。”

Inphi总裁兼首席执行官Ford Tamer表示:“Marvell和Inphi共同致力于支持全球数据基础架构,并且我们都已经成功转型,以受益于预期的云数据中心和5G无线市场的长期增长。与Marvell的结合可以显著扩大我们的规模,加快我们对下一代处理技术的探索,并为我们在5G连接领域开辟新的机会。”

交易结束后,Inphi总裁兼首席执行官Ford Tamer将加入Marvell的董事会。

交易结构及条款

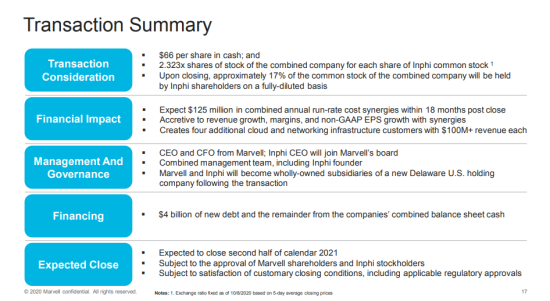

根据协议条款,Marvell将以66美元的现金和合并后公司的2.323股股票换购每股Inphi股票。交易完成后,Marvell股东将拥有合并后公司约83%的股份,Inphi股东将拥有剩余约17%的股份。

Marvell打算用手头现金和额外的融资来为交易筹集资金。Marvell已获得摩根大通银行(NA)的债务融资承诺。该交易不受任何融资条件的约束预计,预计将于2021年下半年完成,但还需股东和监管机构的批准。

Marvell 2021财年第三季度初步财务业绩

根据初步财务信息,Marvell预计其第三财季销售收入约为7.5亿美元,上下浮动2%。公司将于2020年12月3日下午正式公布第三财季的详细财务业绩。

Inphi 2020年第三季度实现创纪录销售收入

在宣布交易的当日,Inphi公布了其截至2020年9月30日的第三季度财务业绩。销售收入为1.81亿美元,同比增长91.8%。增长主要归功于云和电信产品的旺盛需求以及所收购的eSilicon的贡献(2020年1月10日完成交易)。

GAAP毛利率56.2%,去年同期57.8%。毛利率下滑主要由于收购eSilicon相关的无形资产摊销以及产品和收入组合的改变。GAAP净亏损340万美元或每股摊薄亏损7美分,去年同期GAAP净亏损1620万美元或每股摊薄亏损36美分。非GAAP毛利率64.2%,去年同期70.2%。下滑主要由于产品组合的变化(eSilicon产品毛利率较低)。非GAAP净收入4790万美元,或每股摊薄盈利88美分,去年同期非GAAP净收入2150万美元,或每股摊薄盈利45美分。

Inphi总裁兼首席执行官Ford Tamer表示:“尽管面临着独特的宏观挑战,2020年第三季度公司销售收入仍创下纪录。受云数据中心和电信市场的强劲增长推动,本季度我们的销售收入同比增长92%。第三季度,我们的有机业务(不包括收购业务)也同比增长了57%。我们多元化的产品路线图,加上领先的研发投资,推动实现29.5%的非GAAP运营利润率,进一步证明我们运营模式的杠杆作用。”

展望2020年第四季度,Inphi预计销售收入将在1.85-1.89亿美元之间,GAAP毛利率将在55.8%-57.0%之间,非GAAP毛利率将在63.7%-64.7%之间。基于5240万股加权平均在外流通普通股的GAAP净亏损将在95万美元到265万美元之间,或每股亏损2-5美分;基于5570万股非GAAP加权平均摊薄流通股的净收入将在4720-5060万美元之间,或每股加权平均摊薄收益将在85-91美分之间。

LightCounting关于Marvell收购Inphi的看法

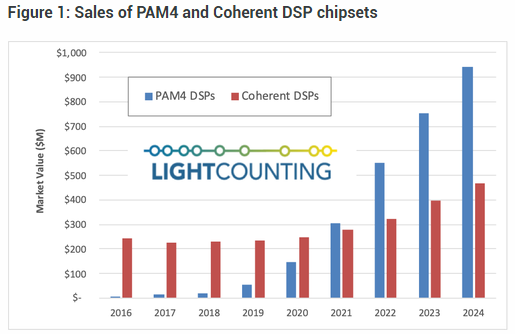

LC表示,光接口IC芯片组市场正处于拐点,该市场预计从2020年到2024年间将以20%的年复合增长率增长(如下图所示)。用于DWDM光接口的相干DSP芯片和用于以太网收发器的PAM4 DSP的销售将对该市场的增长做出最大贡献。

Inphi的季度收入在2020年第二季度同比增长了一倍以上,第三季度同比增长92%,第四季度预计同比增长82%左右--增速有所放缓。LC认为对华为销售的限制以及博通在PAM4 DSP市场上的更多竞争是放缓主要原因,但可能还有其他因素。服务提供商和企业在新技术上的支出显然正在放缓。美国司法部上周宣布针对谷歌的反托拉斯诉讼增加了对云计算公司未来的不确定性,这可能会影响他们在需求相干和PAM4 DSP的新数据中心、高速光学设备商的支出。没有人喜欢不确定性,因为金融市场真的对此感到恐惧。Inphi的出售决定是一个非常谨慎的举动,目的是在金融市场真正受到惊吓之前回报股东。

祝贺Inphi团队和股东。做得好!

原文链接:Marvell to Acquire Inphi - Accelerating Growth and Leadership in Cloud

and 5G Infrastructure | Marvell Technology Group Ltd.

https://investor.marvell.com/news-releases/news-release-details/marvell-acquire-inphi-accelerating-growth-and-leadership-cloud

本文地址:http://www.iccsz.com//Site/CN/News/2020/10/30/20201030021139597507.htm 转载请保留文章出处

关键字: Marvell Inphi 数据中心 5G

文章标题:Marvell官宣收购Inphi 增强云和5G领域领导地位

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1