2019年云应用光器件和模块市场或将萎缩5%

ICCSZ讯(编译:Nina)云公司在大型数据中心和网络基础设施方面的投资为光器件和模块市场创造了一个新的且非常活跃的板块。

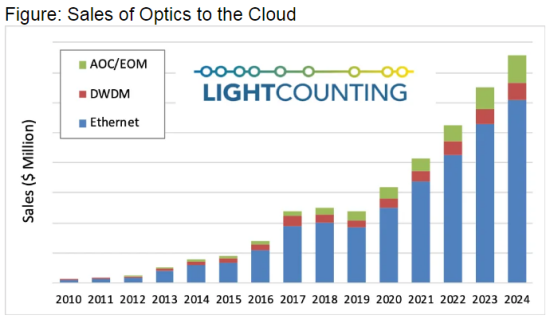

LightCounting(LC)数据显示,销往云公司的光器件和模块在2016年增长超过50%,在2017年增长超过70%。然而,部分主要云公司对光器件和模块的需求从2018年下半年开始放缓。100GbE产品价格的大幅下跌也导致了去年增长放缓。2018年该市场增幅仅为5%,2019年则可能下滑5%。

1. 截至去年年底累积的100GbE库存过剩。

2. 朝基于Tomahawk3 ASIC的新交换机的过渡,以及与之相关的供应链紧张。

3. 经济持续增长的不确定性以及中美贸易战的升级。

4. 欧美领先云公司面临的涉及数据隐私和垄断行为的新法规和处罚。

前两个问题是暂时的,可能会在2019年下半年得到解决。但第三个,尤其是第四个可能会限制未来几年里超大规模云公司的增长。

尽管存在这些长期挑战,LC预计云公司对光学的需求将在2020-2024年恢复增长。包括100GbE DR1、200GbE、2*200GbE和400GbE DR4(包括4*100GbE)模块在内的新产品的销售将带动这一增长。此外,新的DWDM和AOC产品也将推动该市场增长。

阿里巴巴、亚马逊、脸书、谷歌和微软这前五大云公司占据了2018年大型数据中心应用以太网收发器的65%以上。LC预计到2021-2024年其他几家云计算公司将挑战前五大的统治地位。

中国云计算公司最有可能挑战美国云公司的主导地位。阿里巴巴在2017-2018年大幅增加对高速以太网光学器件的投资,现在该公司已经名列前五大。百度和腾讯是中国知名的云计算公司,它们可能会跟随阿里巴巴增加基础设施投资。在中国还有一些云公司运营着数据中心网络,比如金山云、青云、UCloud等。中国政府的政策有利于新云公司的成立以及现有云公司的增长,而且中国消费者也比西方消费者更快地采用了许多云应用。

美国政府目前制定的新贸易壁垒政策将对美国云服务提供商的国际扩张产生负面影响,这将有利于包括印度(拥有13.5亿人口)在内的许多其他国家的本地云服务提供商实现更快的增长。这些新的挑战者将复制亚马逊、脸书和谷歌的商业模式,包括投资最新技术以配备其本地数据中心。

大型数据中心对光学器件快速增长的需求开始引起人们对1999-2000年电信业蓬勃发展的回忆。历史会重演吗?如果确实如此,这将如何重塑这个行业?

最近的经济衰退每七年发生一次,而下一次经济衰退已经延期。这种低迷的起因和时机很难预测,但经济衰退将限制企业为新项目筹集资金和减弱其基础设施投资的能力。大型数据中心领域的投资也不会免疫。一些云公司很可能在2017-2018年投入太多,因此目前的支出放缓是必要的调整。

今天,领先的云公司拥有令人难以置信的盈利业务和丰厚的现金储备。他们应该能够度过低迷期,同时保持长期战略的完整性。托管数据中心提供商等重型杠杆公司可能将受到下一次放缓的严重影响。好消息是,与1999-2000年相比,今年的市场更加透明,欺诈更少,真正的创新更多。如果接下来将面临经济衰退,它不应该像2001-2002年那样深刻和戏剧化。

预测者往往高估创新对市场的短期影响,而低估其对市场的长期影响。新的应用,比如自动驾驶汽车或其他人工智能的新奇产品应用,目前看起来可能需要2-3年时间,最终可能需要十年或二十年的时间。经济衰退有助于重新调整预期,新技术可能需要几个经济周期才会成熟并实现大规模应用。我们应该迎接周期而不是担心它们。

本文地址:http://www.iccsz.com//Site/CN/News/2019/07/19/20190719022331998758.htm 转载请保留文章出处

关键字: 光器件 云

文章标题:2019年云应用光器件和模块市场或将萎缩5%

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1