2024年通信行业百家上市公司总营收突破3.4万亿美元

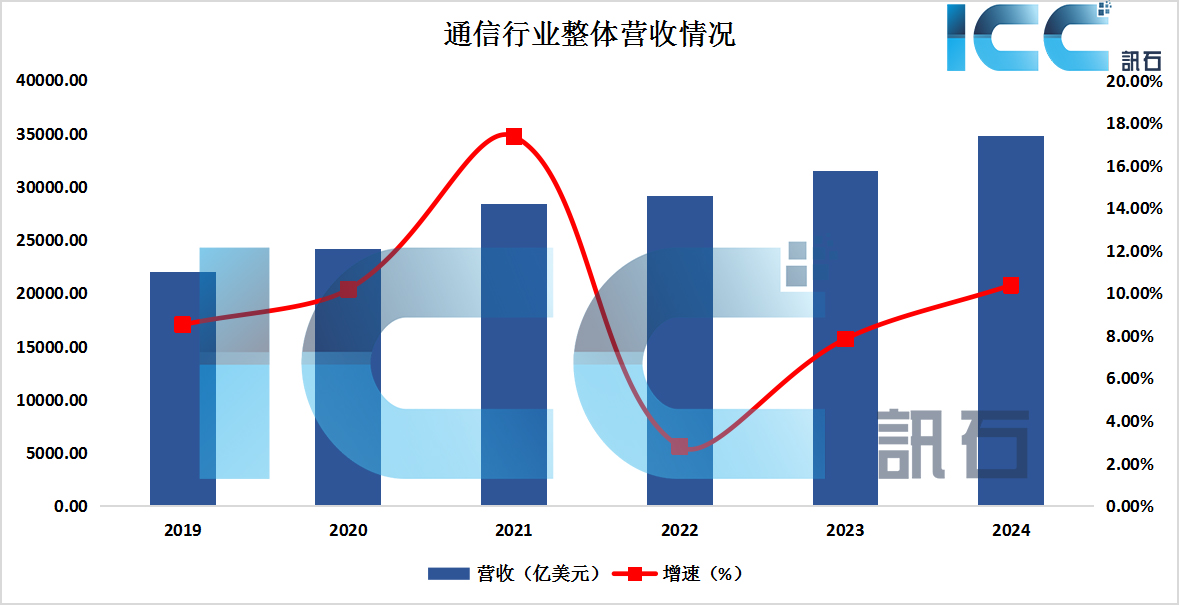

ICC讯 近期,国内外光通信上市公司纷纷公布了2024年业绩报告。ICC讯石所统计的105家国内外上市公司2024年营收同比下滑的有45家(去年是54家)。2024年105家通信行业上市公司整体营收为34710.84亿美元,2023年营收为31449.2亿美元,同比增长10.37%;2024年整体毛利率为53.87%,与去年相比增长1.22个百分点;净利率为19.09%,与去年相比增长2.79个百分点。通信行业2024年实现稳健增长。

细分板块来看,ICC讯石所统计的互联网内容提供商2024年营收总和为21305.82亿美元,相比2023年19314.06亿美元增长了10.31%。2024年互联网内容提供商毛利率为54.23%,比去年增长3.55%;净利率为21.82%,比去年增长3.3%。互联网内容运营商整体发展呈现:AI与云计算成为核心驱动力,企业资本支出大幅攀升(如Meta、谷歌、腾讯),用于算力基础设施和自研芯片(如TPU、Trainium、MTIA),以应对云服务需求旺盛与算力供给不足的矛盾。传统业务(如在线广告、硬件销售)增长放缓甚至下滑,而AI云、自动驾驶、大模型等新兴业务逐步崛起,推动部分企业利润增长(如Meta、亚马逊、阿里巴巴、腾讯)。同时,云厂商加速自研ASIC替代GPU,预计2025年算力供给瓶颈将缓解,推理算力需求占比提升。

运营商方面,ICC讯石所统计的电信运营商2024年营收总和为7148.82亿美元,2023年电信运营商整体营收6956.68亿美元,同比增长2.76%;电信运营商毛利率为55.655%,净利率为11.22%。全球运营商共性凸显:5G网络升级(如DT的FTTH覆盖、NTT的基站优化)、云计算与AI驱动增长(中国云服务扩张、Verizon的AI生态)成为核心战略;资本开支优化,国内聚焦算力与研发,海外转向高效投资。未来,行业需应对资本开支缩减(如中国联通预计2025年550亿元)、设备国产替代等挑战,同时抓住5G-A、AI算力网络机遇。国内以“东数西算”优化数据中心布局,海外企业则需在AI基础设施(Verizon预计10年投资超1万亿美元)与可持续增长中寻找平衡,智能化与绿色低碳转型将成为竞争新主线,跨国资源整合与区域市场深耕并重。

设备商方面,ICC讯石所统计的设备商2024年营收总和为2590.7亿美元,2023年营收总和为2453.01亿美元,同比增长5.61%。设备商毛利率为48.19%,净利率为8.21%,净利率较去年同期下滑2.35%。2024年通信行业设备商面临多重挑战与机遇。超半数企业营收同比下滑,主要因传统市场需求疲软,如运营商投资缩减,以及地缘经济环境复杂多变的影响。盈利方面,部分企业通过成本控制、专利授权(如诺基亚、爱立信)或业务聚焦(如烽火通信)实现净利润增长或亏损收窄。同时一些设备商正积极应对传统市场挑战,布局新兴领域以寻求新的增长点。

测试设备商方面,ICC讯石所统计的测试设备商2024年营收总和为89.97亿美元,2023年总营收为92.06亿美元,同比下滑2.27%。2024年测试设备商毛利率为53.57%,净利率为9.73%。毛利率和净利率较去年均有所下滑。2024年是测试设备商面临压力的一年。安立公司依托技术升级与多元化应用实现突破;传统领域企业(如迪威普)则因价格竞争承压。Viavi通过布局数据中心等新领域平衡传统市场波动。光通信仪器仪表等细分领域价格战激烈,中小企业生存压力加大。

器件商方面,ICC讯石所统计的器件商2024年总营收为363.21亿美元,2023年总营收为319.76亿美元,同比增长13.59%。2024年毛利率为23.71%,净利率为4.07%。2024年,受益于数据中心和AI算力需求增长的企业实现营收与利润双增。受行业周期与竞争压力拖累业绩也有不少。一些企业表示,加强技术布局和产能扩张成为这些企业业绩的增长点。总体来看,数据中心、AI算力与高速光模块仍是光器件企业的核心驱动力,而传统电信市场及部分细分领域需求疲软导致企业业绩承压。

光纤光缆商方面,ICC讯石所统计的光纤光缆厂商2024年总营收为1064亿美元,比去年同期的992.13亿美元增长7.24%;毛利率为24.46%。净利率为6.8%,较去年同期下滑0.63%。2024年光纤光缆行业结构性调整与技术创新并行。5G建设、万兆光网试点及算力中心布局推动高端需求,如康宁高密度光纤光缆助力Lumen管道扩容,永鼎股份拓展非运营商客户优化库存周转。同时,FTTR(光纤到房间)普及加速隐形光缆应用,城域网扩容需求支撑室外光缆市场。然而,常规产品价格竞争激烈,特种光纤研发门槛高,导致头部企业优势扩大,中小企业承压明显。

芯片商方面,ICC讯石所统计的芯片商2024年总营收为2147.4亿美元,2023年总营收为1321.49亿美元,同比增长62.57%。2024年芯片商毛利率为68.72%,叫去年同期增长3.08%;净利率为40.27^%,较去年同期增长5.41%。2024年,芯片企业呈现出分化的业绩表现和多维度的发展趋势。英伟达、博通、仕佳光子等企业因数据中心、AI算力需求及技术创新驱动而营收大幅增长,其中英伟达在数据中心领域的技术优势使其总营收近90%依赖该业务,体现出AI基础设施建设对芯片行业的深刻影响。MACOM、Marvell等公司也通过优化产品组合和拓展高速传输技术(如400G、800G产品)实现业务增长。然而,MaxLinear、源杰科技、长光华芯等企业因市场竞争、研发成本上升等因素导致营收下滑或亏损扩大。整体而言,芯片行业正加速向AI、数据中心等领域转型,而传统电信市场及中低端产品竞争加剧。

整体来看,通信行业正向AI、数据中心、云计算等领域转型,技术创新与新兴业务成为企业发展的核心驱动力,传统市场疲软仍需破局。

本文地址:http://www.iccsz.com//Site/CN/News/2025/04/29/20250429072031166789.htm 转载请保留文章出处

关键字:

文章标题:2024年通信行业百家上市公司总营收突破3.4万亿美元

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1