LC:更广泛的市场复苏将从2024年第二季度开始

ICC讯(编译:Nina)LightCounting发布的一份关于2023年第四季度早期财务业绩的研究报告指出,人工智能竞赛积极影响了光器件供应商业绩。2023年第四季度,英伟达对4x100G和8x100G收发器的需求首次对两家收发器供应商的收入产生重大影响。Coherent报告称,800G收发器的销售收入超过1亿美元,环比增长100%,该公司预计这部分产品销售收入将在2024年进一步增长。旭创科技第四季度收入超过5.05亿美元,同比增长30%,环比增长20%。这种增长的大部分肯定也与英伟达有更多业务往来有关,但该公司尚未透露任何细节。英伟达的合同制造商Fabrinet报告称,数据通信收入增长了20%,主要受“800G人工智能项目”的推动,但该公司指出,“环比增速已开始放缓”。Fabrinet对2024年第一季度的预测几乎持平。

所有这些数据点都证实了LC过去观察到的趋势:在部署的第一年,英伟达在内部(在Fabrinet)生产大部分光学器件,但之后将大部分需求量分配给Coherent和旭创。这正是现在4x100G和8x100G收发器的情况。Coherent和旭创都拥有广泛的制造能力,以支持2024年产量的急剧上升。

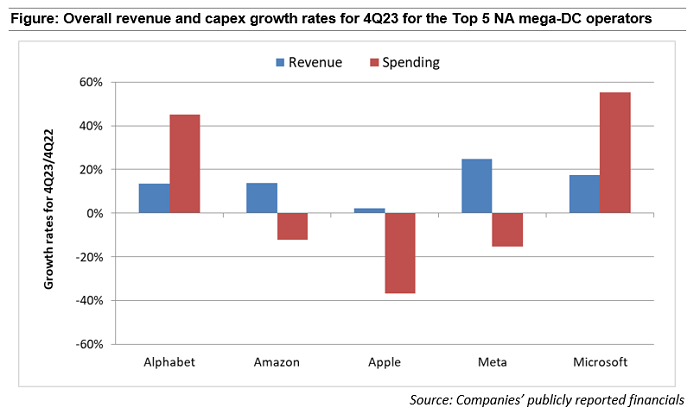

下图显示了最近公布的2023年第四季度业绩的五大大型数据中心运营商的收入和支出同比增长情况。

这些运营商的收入增长在第三季度和第四季度再次回升,谷歌、亚马逊、Meta和微软都报告了两位数的同比增长和历史新高。与2022年第四季度相比,苹果的销售额略有改善(增长2%),尽管其服务业务增长更快(11%)。

运营商们2023年第四季度的支出(上图中的红色条)要么“大幅上升”,要么“大幅下降”。谷歌报告了创纪录的高资本支出,它和微软分别报告了45%至55%的支出增长。与之形成鲜明对比的是,亚马逊、苹果和Meta的支出分别下降了12%、37%和15%,但它们在过去两个季度的支出都环比增加。

进入2024年,市场势头与12个月前相比是积极的,这是一个巨大的变化。人工智能是目前最热门的领域,但LC预计更广泛的市场将在2024年第二季度开始复苏。

本文地址:http://www.iccsz.com//Site/CN/News/2024/03/11/20240311034358016784.htm 转载请保留文章出处

关键字:

文章标题:LC:更广泛的市场复苏将从2024年第二季度开始

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · OFC2024热点话题:AI网络、3.2T光学、线性驱动可插拔和CPO

- · 博通凭借业界首款 PCIe Gen5/Gen6 Retimer 改变了人工智能基础设施

- · Marvell第四财季数据中心业务营收同增54%

- · OFC2024:您需要关注的6大主题

- · LC:PAM4和相干DSP之争

- · 英伟达第四财季数据中心营收同比增长409%

- · Point2 Technology从Bosch Ventures和Molex获得2260万美元B轮融资

- · 英伟达发布第二版《电信领域人工智能状况》年度调查

- · Fabrinet受800G AI项目推动 第二季度表现创纪录

- · Synergy:AI推动Q423云计算支出增长至新高

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1