LC:PAM4和相干DSP之争

ICC讯(编译:Nina)LightCounting更新了用于光通信市场的IC芯片组的预测。报告显示,2023年,PAM4芯片的销售增长,收入超过了11亿美元,而相干DSP芯片组的销售下滑至8亿美元。这两种DSP芯片组的销售差距预计将在2024-2026年扩大。一方面,2024-2026年,市场复苏的主要驱动力将来自人工智能集群中800G PAM4光学器件的部署。LC预计,接下来的2027-2029年,PAM4光学器件的销售增长将放缓,因为线性驱动解决方案(LPO和/或CPO)的首次批量部署将对重定时收发器的销售产生负面影响。另一方面,包括相干DWDM DSP在内的更广泛市场的复苏预计将在2024-2026年进一步放缓,但LC预计接下来的2027-2029年将不会出现任何放缓,从而有助于相干DSP在2028-2029年之前恢复其市场份额。

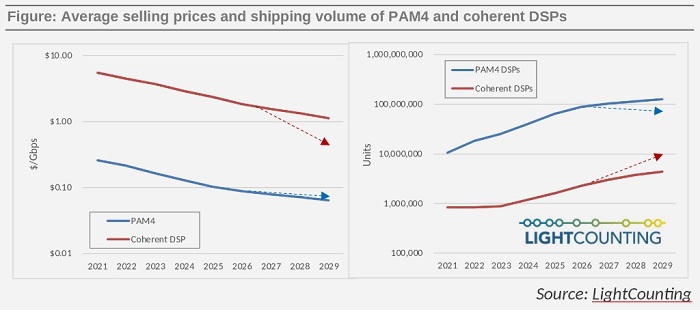

LC的预测是假设相干DSP的平均售价将保持在PAM4芯片平均售价的10倍以上,如下图左侧所示。除了相干DSP芯片的复杂性更高之外,其销量的下降也会导致价格上涨,如下图右侧所示。

然而,相干DSP的供应商有可能降低其产品的成本和功耗,并与PAM4解决方案进行更有效的竞争。Coherent去年推出的QSFP28 100G ZR(80km传输距离)DWDM模块就是一个很好的例子。800G ZRLite(2-10km相干)收发器可能是下一个。随着数据速率增加到每通道或波长200G和400G,这可能是相干DSP试图打入数据中心内连接的高容量市场的早期战场。LC目前的预测不包括任何相干的1.6T以太网收发器。然而,如果这些产品能够上市并以出货量增加,这可能会大幅降低相干DSP的平均售价,如图中红色虚线箭头所示。

LC表示,到2028-2029年,无DSP线性驱动解决方案(LPO和CPO)的部署也有可能超过其预测,进一步限制PAM4 DSP的销售,如图中蓝色箭头所示。

LC预计更多的供应商将进入PAM4和相干DSP市场,竞争加剧,从而降低了售价。一些中国公司现在开始提供PAM4 DSP,其中一些公司可能在未来开发相干的DSP。中国制造商进入光收发器和器件市场导致销售价格大幅下降。这一趋势也可能在DSP细分市场重演,导致PAM4和相干DSP的价格在2027-2029年大幅下降。

原文:LightCounting :: The battle between PAM4 and Coherent DSPs February 2024 - https://www.lightcounting.com/newsletter/en/february-2024-pam4-and-coherent-dsps-286

本文地址:http://www.iccsz.com//Site/CN/News/2024/03/01/20240301013347667152.htm 转载请保留文章出处

关键字:

文章标题:LC:PAM4和相干DSP之争

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · 英伟达第四财季数据中心营收同比增长409%

- · Point2 Technology从Bosch Ventures和Molex获得2260万美元B轮融资

- · 英伟达发布第二版《电信领域人工智能状况》年度调查

- · Fabrinet受800G AI项目推动 第二季度表现创纪录

- · HR:2023年相干光学市场调查

- · Synergy:AI推动Q423云计算支出增长至新高

- · Dell'Oro:2024年800Gbps端口出货量将翻两番

- · LC:光学在人工智能集群中的演变作用

- · Dell'Oro:2028年光学DWDM设备市场将达180亿美元

- · Ayar Labs新增硅行业资深人士以加速增长

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1