IDC:2023年上半年本土AI芯片品牌出货超过5万张 占比10%份额

讯石光通讯网 发布时间:2023/10/12 10:10:43 编者:iccsz

摘要:2023年上半年加速服务器市场规模达到31亿美元,同比增长54%。从厂商销售额角度看,浪潮、新华三、宁畅位居前三,占据了70%以上的市场份额

ICC讯 国际数据公司(IDC)发布了最新的《中国半年度加速计算市场(2023上半年)跟踪》报告。报告中显示,2023年上半年加速服务器市场规模达到31亿美元,同比增长54%。其中GPU服务器依然是主导地位,占据92%的市场份额,达到30亿美元。同时NPU、ASIC 和 FPGA等非GPU加速服务器以同比17%的增速占有了8%的市场份额,达到2亿美元。

2023年上半年,从厂商销售额角度看,浪潮、新华三、宁畅位居前三,占据了70%以上的市场份额;从服务器出货台数角度看,浪潮、坤前、宁畅位居前三名,占有近60%的市场份额;从行业角度看,互联网依然是最大的采购行业,占整体加速服务器市场超过一半的份额,此外金融、电信和政府行业均有超过一倍以上的增长。

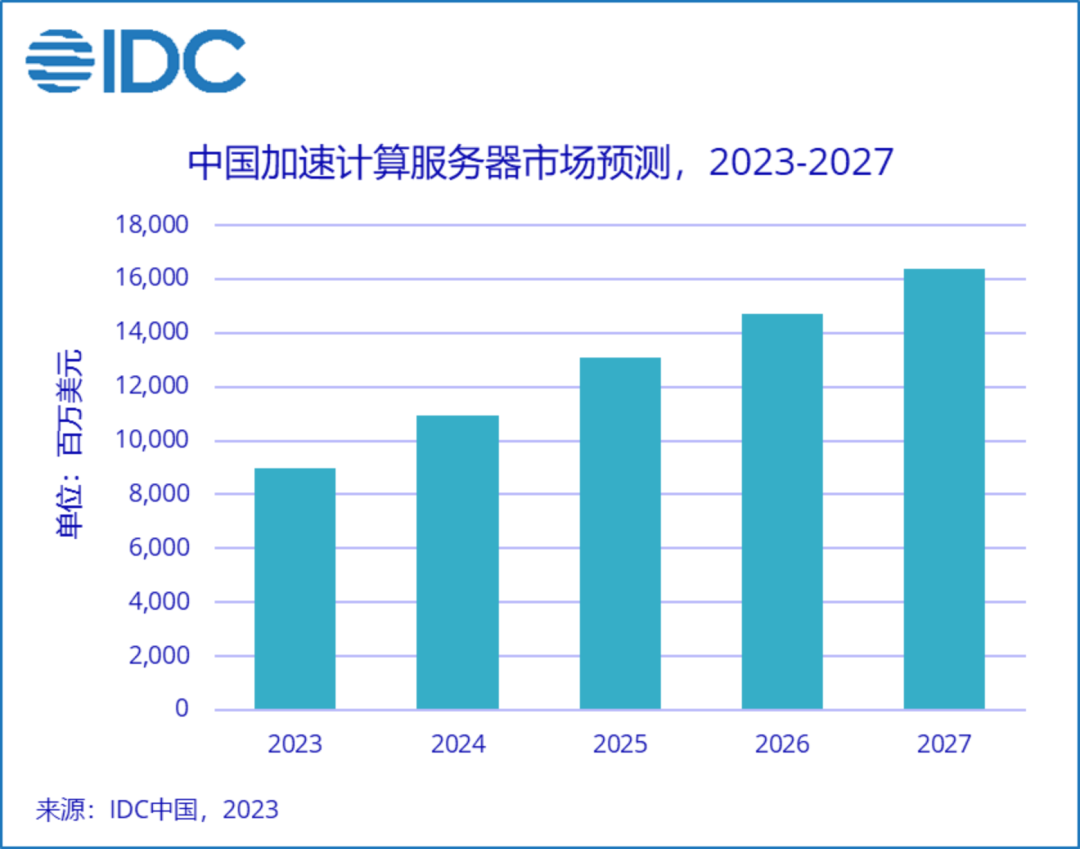

IDC预测,到2027年中国加速服务器市场规模将达到164亿美元。其中非GPU服务器市场规模将超过12%。

报告指出,中国市场面临的算力缺口给国内的芯片发展带来新的机遇。中国本土的AI芯片厂商发展正处于快速增长的阶段并取得了显著的成就,吸引了大量的投资和关注。这些企业在AI芯片设计、算法优化、生产制造等方面具备了一定的实力和竞争优势。此外,中国政府的政策支持也起到了重要的推动作用。

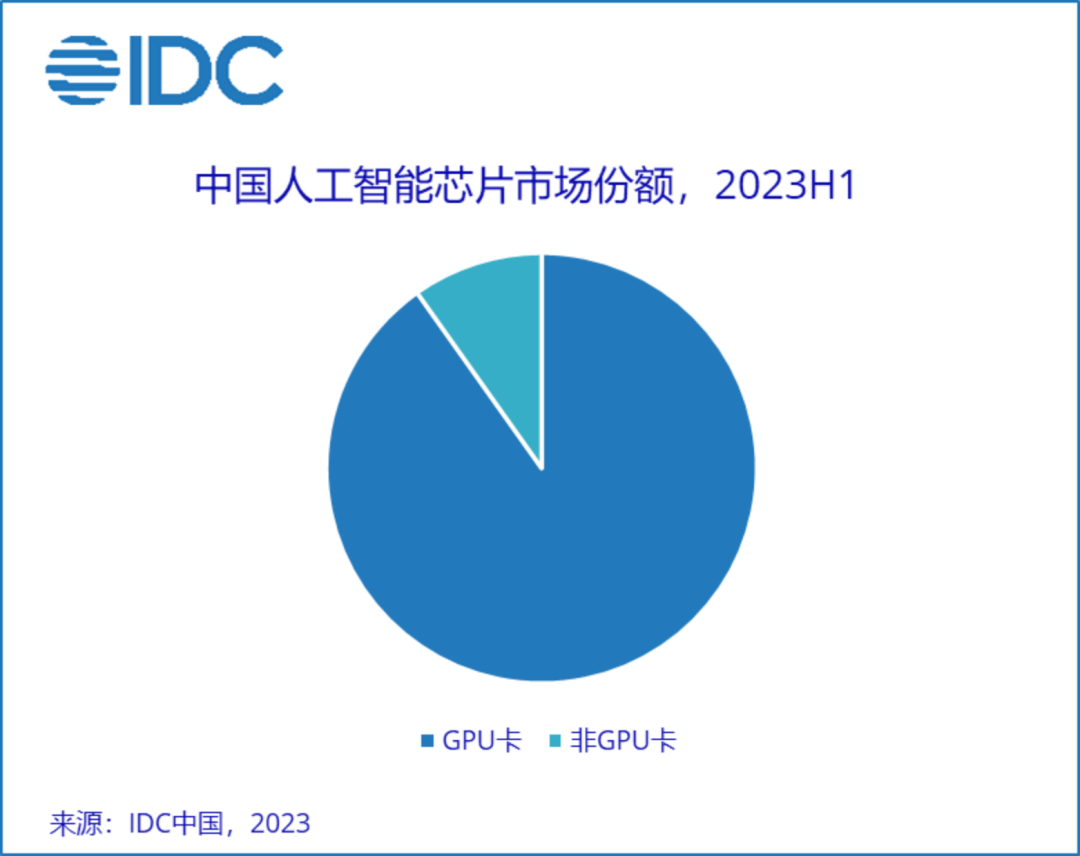

2023年上半年,中国加速芯片的市场规模超过50万张。从技术角度看,GPU卡占有90%的市场份额;从品牌角度看,中国本土AI芯片品牌出货超过5万张,占比整个市场10%左右的份额。

内容来自:C114通信网

本文地址:http://www.iccsz.com//Site/CN/News/2023/10/12/20231012021236109742.htm 转载请保留文章出处

关键字:

文章标题:IDC:2023年上半年本土AI芯片品牌出货超过5万张 占比10%份额

本文地址:http://www.iccsz.com//Site/CN/News/2023/10/12/20231012021236109742.htm 转载请保留文章出处

关键字:

文章标题:IDC:2023年上半年本土AI芯片品牌出货超过5万张 占比10%份额

1、凡本网注明“来源:讯石光通讯网”及标有原创的所有作品,版权均属于讯石光通讯网。未经允许禁止转载、摘编及镜像,违者必究。对于经过授权可以转载我方内容的单位,也必须保持转载文章、图像、音视频的完整性,并完整标注作者信息和本站来源。

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1