LC:外部环境不断恶化和用例缺乏继续延缓向5G SA迁移

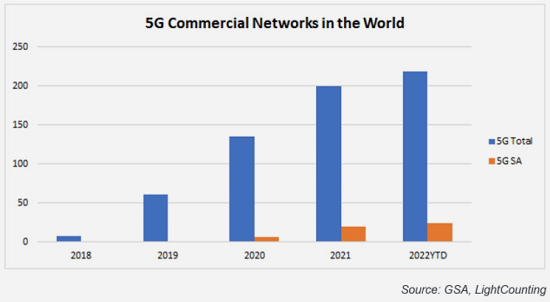

ICC讯(编译:Nina)根据LightCounting(LC)最近发布的5G核心服务化架构(5G Core Service-based Architecture,5GC SBA)市场报告,去年就存在的不利因素并未减弱,并且在持续拖累5G核心服务化架构市场的增长:截至2021年底的200个5G NSA商业网络中,只有20个是5G SA,其中最大的3个在中国。在业务案例方面,自去年以来也几乎没什么变化,除了增强型移动宽带(eMBB)之外,5G业务案例缺乏,再加上一些网络架构问题,继续抑制5GC SBA的推出。通信服务提供商(CSP)只是在努力开发他们的EPC/vEPC资产,在这种情况下,没有必要急于转向5GC SBA。

LC首席分析师Stephane Teral表示:“如果这些挑战还不够,还有不断恶化的地缘政治不确定性、COVID-19大流行的持续影响,以及通货膨胀的影响,正在促使少数CSP怀疑,当他们需要从vEPC迁移到5GC时,是否只是为了获得运营成本效率而不是其他什么。在我看来,6G不需要新的核心了!”

因此,在2021年,仅中国就占据了总规模超过10亿美元的5GC SBA市场的65%(前年为75%),这维持了华为和中兴的主导地位,使他们占据了全球销售额的55%,但低于前年的80%,因为爱立信和诺基亚合同表现开始强劲,且三星和NEC在5GC方面的势头增强。总体而言,尽管有机会为每个网络功能挑选最佳产品,但LC发现大多数CSP都坚持使用其传统供应商,有些则采用DIY方法。

其他主要发现包括:

1. 固定无线接入(FWA)和专用无线网络被认为是最紧迫的5G业务案例。

2. 考虑到模型中列出的所有问题后,LC最新修正预测低于去年的预测,但市场仍以两位数增长。

3. 在整个预测期内,亚太地区仍将是最大的区域市场。

4. 5GC将继续作为最重要的领域开始,其次是数据管理。

LC的5G核心服务化架构(SBA)市场规模和预测报告全面概述了按地区(例如,北美、欧洲、中东非洲、亚太地区和加勒比拉丁美洲)和NF域细分的市场。报告涵盖传统网络设备厂商、移动核心专家、数据管理与策略控制厂商、OSS/BSS厂商、IT系统集成商等30家厂商。

本文地址:http://www.iccsz.com//Site/CN/News/2022/08/01/20220801020127732105.htm 转载请保留文章出处

关键字: 5G LC

文章标题:LC:外部环境不断恶化和用例缺乏继续延缓向5G SA迁移

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1