讯石吴娜:全球电信供应链发展受阻 新冠疫情加速下一代PON部署

ICC讯 (编辑:Nicole) 为积极响应疫情防控号召,保障参与人员身体健康和安全,讯石将原定于1月14号在厦门举办的光通信高峰论坛暨年度总结会延期。1月21日,讯石开启2021新年第一场线上直播活动——“讯石2020年度总结暨第七届英雄榜颁奖直播”,邀请光通信业内知名专家分析未来光通信市场发展,由讯石总结2020年光通信发展状况,线上直播同期将举办第七届讯石英雄榜颁奖典礼,发布2020年度最具竞争力产品。

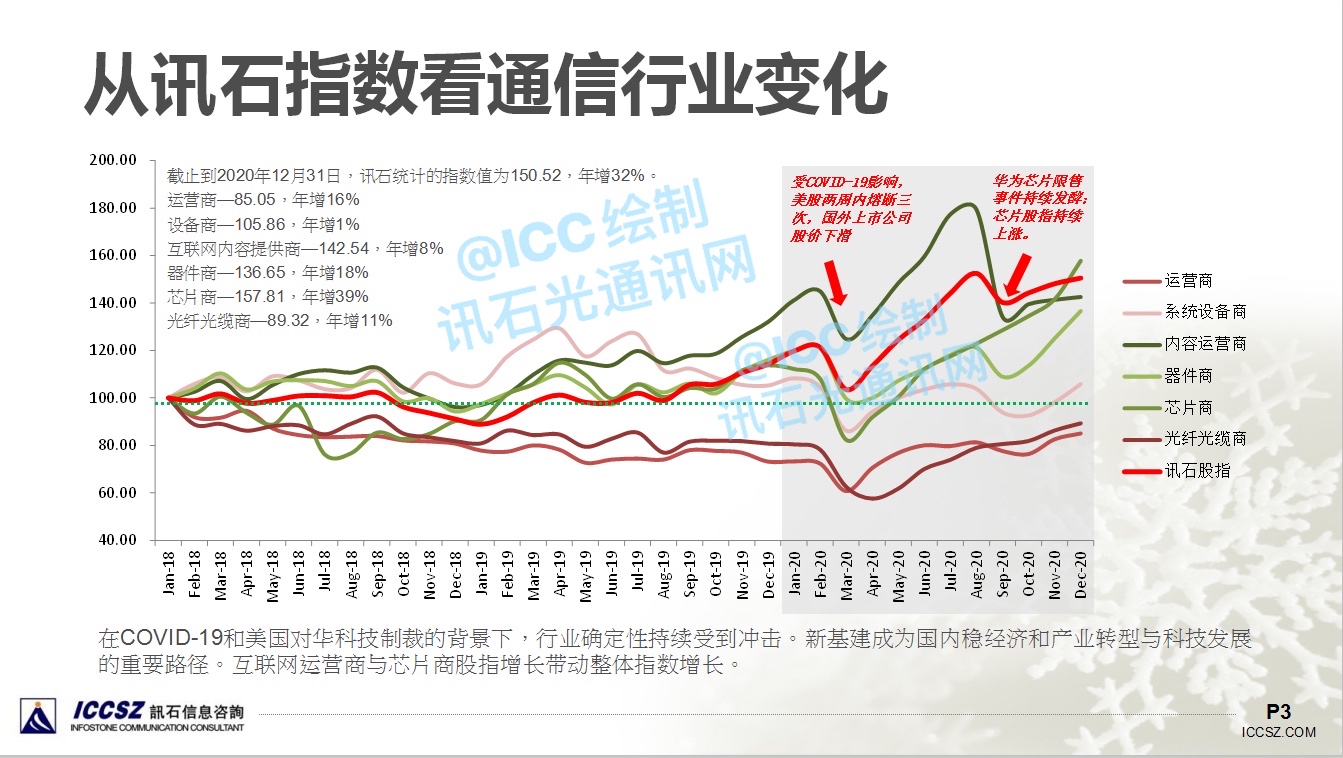

讯石高级市场分析师吴娜在本次线上会议上作《全球光通信市场总结&展望》演讲,从讯石指数看行业变化、回顾2020年光通信市场及市场技术发展趋势等三个方面切入。

在COVID-19和美国对华科技制裁的背景下,行业确定性持续受到冲击。新基建成为国内稳经济和产业转型与科技发展的重要路径。互联网运营商与芯片商股指增长带动整体指数增长。截止到2020年12月31日,讯石统计的指数值为150.52,年增32%。

2020年光通信市场回顾

从产业链上市公司2020年前三季度营收情况看产业链上下游表现。光纤光缆商方面,五家代表厂商总营收同比下滑10.2%,市场竞争仍然激烈,产品价格持续下跌;芯片商方面,5家代表厂商总营收同比增长15.4%,居家带宽需求增长,电信和云需求驱动。而国内3家运营商总营收同比增长2.1%(上一年同比下滑0.6%),宽带业务受益于疫情带来的接入需求提升。

设备商方面。国外8家代表厂商总营收同比下滑5.4%,COVID-19造成一定影响,企业市场不确定性;国内2家代表厂商总营收同比增长10.4%。5G大规模部署,COVID-19疫情尽快得到控制。

光器件商方面。国内6家代表厂商总营收同比增长36.4%,数据中心和5G需求,供应链风险刺激下游客户备货;国外5家器件代表厂商总营收同比增长7.4%,数据中心和5G需求,部分厂商受到COVID-19和地缘政治环境影响。

5G投资及部署方面。截止2020年度,全球有约131个国家投资建设5G,而2019年底是119个国家;启动商用5G移动服务的运营商也从2019年底的48家到2020年底的126家;商用5G FWA服务的运营商从2019年底的35家到2020年底的48家。从5G SA发展情况来看,目前全球有3家运营商已商用,另有56家在投资,其中13家部署中。

数据中心方面。截至2020年第三季度末,全球20家主要云和互联网服务公司运营的大型数据中心数量已增至573个(上半年新增25个,三季度新增32个);按此增长速度,预计年底将达到600个(年增84个,创历史记录)。此外,另有170多个大型数据中心处于计划或构建阶段。

据ICC(讯石)不完全统计,2020年中国大陆开建数据中心数量达到104个,其中中国移动开建项目最多,至少21个(占总数量20%),总投资约92亿元,规划机架近46万台。除了三大运营商和BAT之外,参与数据中心建设的第三方服务商、金融/政府机构等接近50家。

2020年行业并购情况,芯片业进一步寡头化

2020年,芯片巨头并购频繁。5G、云计算不断发展,以及COVID-19疫情期间人们对电脑、游戏、数据中心的需求提升,均推动了芯片行业并购潮的产生。据统计,2020年已正式官宣的并购案的总金额达到1000亿美元。

市场有声音认为,芯片领域大型并购频发意味着行业寡头化趋势越来越严重,美国芯片巨头正借并购巩固“霸主”地位,国内芯片企业应奋起直追。

同在2020年,国内企业并购增加,光器件厂商石头迅猛,如:铭普光磁6.5亿元收购成都克莱微波;光库完成收购Lumentum铌酸锂系列高速调制器产品线;亨通光电完成收购华为海洋51%股份;中际旭创3.84亿元收购储翰科技67.19%股权;华西股份拟1.35亿美元间接收购索尔思光电54.68%股权;天孚通信宣布计划收购北极光电100%股权;剑桥科技完成收购MACOM日本公司部分资产交易;平治信息3亿元收购光模块商武汉飞沃。

展望——2021年市场及技术发展趋势

2021年云板块资本开支有望加速增长。2020年,主要云提供商CAPEX恢复增长,前四大CAPEX年增约163亿美元(2019年为45亿美元),其中BAT年增28亿美元(2019年减少4.5亿美元)。根据分析师目前预测,2021年到2022年,谷歌、Facebook和微软资本开支将持续大幅增长(Facebook预计2021年年初升级,微软2021年下半年升级),但Amazon 2021年预计将缩资。阿里巴巴和腾讯资本开支也将保持增长。

在COVID-19的影响下,数据中心服务需求强劲,推动数据中心网络运营商持续投资扩容。Omdia预测,从2020年到2024年,云和托管服务提供商资本开支应将以15.7%的复合年增长率(CAGR)增长。

大数据中心是我国新基建七大领域之一。资料显示,广东省2020-2025年新增78万机架;广西壮族自治区2020-2025年新增71万机架;山东省2022年底前打造30个以上绿色数据中心;福建省2022年在用数据中心的机架达10万架;浙江省2022年全省建成大型/超大型云数据中心约25个左右;云南省2022年建成10个行业级数据中心。

2021年国内将新建60+万5G基站。根据三大运营商公开的数据估算,2020年我国新增约62万个5G基站,建成共享5G基站33万个,覆盖所有地市。据工信部表示,2021年将有序推进5G网络建设及应用,加快主要城市5G覆盖,推进共建共享,新建5G基站60万个以上。根据规划,2020至2024年是5G网络规模建设期,2025年至2028年为5G网络完善期,在2029年左右将开始引入6G网络。重点开攻县城和重点乡镇。

COVID-19加速下一代PON部署。Q120 COVID-19扰乱供应链,PON ONT出货量同降15%,OLT出货相对平稳,反映出基础设施投资仍在继续。Q220开始加速增长,PON OLT出货量同增17%,其中下一代PON OLT出货同增70%。疫情加速了下一代PON的采用,2021年该市场将继续增长。Omdia预测,到2025年,大多数GPON ONT/ONU将具备10G功能。在10G和25/50G接近方案需求的推动下,2025年下一代PON设备收入将接近89亿美元。

CIR认为CPO是继硅光子之后的热门技术。2021年将有更多的标准化工作,不仅是CPO合作组织和OIF,还有IEEE和一些封装行业组织也加入了这场游戏;其次,采用CPO的800G模块将在大数据中心中商用,基于CPO的HPC和互连将成为现实。

地缘政治正在扼杀全球电信供应链。ABI分析认为,禁止中国供应商参与5G部署,给运营商造成数十亿美元额外成本;限制中国供应商采购美国芯片,将严重影响美国半导体行业;华为等中国电信公司是5G专利最大贡献者,剥夺它们将研发投资货币化机会,将影响全球范围内5G的发展和推出。

从各大经济组织和投行的展望来看,2021年全球经济有望显著复苏但存在高度不确定性。随着COVID-19疫情继续扩散,许多国家放慢了经济重启进程,全球经济活动恢复到疫情前水平依然道阻且长。据ICC(讯石)统计,2020年全球GDP估计萎缩4.1%,2021年全球经济有望显著复苏,GDP增速约升至5.0%。

本文地址:http://www.iccsz.com//Site/CN/News/2021/01/21/20210121082050600783.htm 转载请保留文章出处

关键字: 吴娜 5G 光器件

文章标题:讯石吴娜:全球电信供应链发展受阻 新冠疫情加速下一代PON部署

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1