LC:硅光子应用和行业转型拐点已至

ICC讯(编译:Nina)业界许多人士预测,硅光子将使廉价的、大规模生产的光学连接成为可能,因此从根本上改变光器件和模块行业。LightCounting(LC)在最新报告中表示,现在,硅光子应用和随之而来的行业转型拐点已来临。

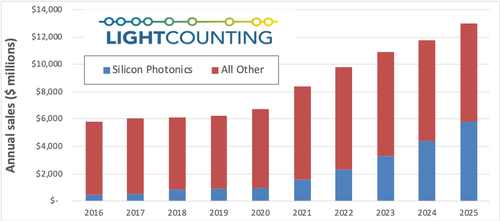

在下图中,LC预测,随着光模块市场未来五年恢复两位数增长,基于硅光子的光模块、有源光缆(AOC)和嵌入式模块(EOM)收入占比将从2018-2019年的14%上升至2025年的45%。行业已经准备好进行这样一场彻底的转型,客户需要它,供应商也准备好交货。

图:全球光收发模块、AOC和EOM市场预测

为什么是现在?大多数客户花了近十年的时间来了解硅光子技术,并逐渐认识到InP(磷化铟)和GaAs(砷化镓)光学在速度、可靠性和与CMOS电子集成方面的局限性。光引擎与交换ASIC和FPGA一体封装的大规模应用似乎即将到来。现阶段,市场上已经出现通过2.5D和3D多芯片集成实现的光收发器。并不是所有的这些共封装芯片都是基于CMOS技术,但CMOS的份额正在增长,这也影响了光学。

Acacia公司最新版本的高速相干DWDM收发器就是一个很好的例子。它将基于硅光子的PIC与基于CMOS的DSP结合成一个3D堆叠组件,其中还包括一个调制器驱动器和TIA芯片。芯片由垂直的铜柱连接,以减少射频连接器的功率损耗并提高速度。它是由外部窄线宽可调激光器供电,这需要稳定的温度,但基于硅光子的PIC在热ASIC的堆栈中工作良好。

几年前,Luxtera(现已被思科收购)推出了首款以太网收发器的3D堆叠设计。2.5D集成是将多个芯片放在一个共同的基片上,而不是垂直放置。这种方法更适合于集成不同材料的芯片,同时提供更高的速度和更低的功耗等类似优势。然而,性能和可靠性更好的高速基于硅光子的调制器使这种技术在2.5D和3D集成中更受青睐。

首批在2019-2020面市的400GbE收发器使用基于InP的组件,但接下来的2021-2025年,基于硅光子的400GbE产品占比将逐渐攀升。LC列出的2019年十大收发器供应商包括三家交换机供应商:博通、思科和英特尔。这些公司都致力于CMOS和硅光子技术,他们也将成为400GbE收发器的主要供应商。

首批相干DWDM 400ZR模块中的部分也将使用InP调制器,但大多数将基于硅光子,并预计将于2020年开始销售。除了已被思科宣布收购的Acacia之外,Ciena、华为、Infinera、诺基亚和中兴通讯也计划生产400ZR和ZR+模块。这些公司中的大多数可能会在400ZR/ZR+设计中使用硅光子。

本文地址:http://www.iccsz.com//Site/CN/News/2020/06/05/20200605011750796635.htm 转载请保留文章出处

关键字: 硅光子

文章标题:LC:硅光子应用和行业转型拐点已至

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1