CIR:2022年COBO将推动嵌入式光学市场达55亿美元

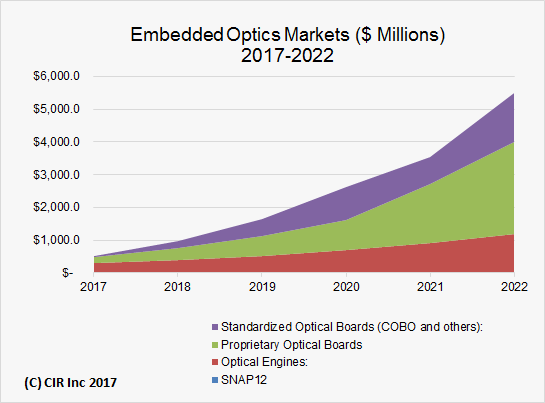

ICCSZ讯(编译:Nina)来自光网络行业分析公司CIR的一份报告显示,2022年嵌入式光学市场预计将达55亿美元。报告指出,板上光学联盟(COBO)组织的标准化工作可以使嵌入式光学在光网络行业中更受欢迎,并带来一个新的“后可插拔(Post-pluggable)”收发器时代。

CIR认为,嵌入式光学正为光器件、模块和通信芯片企业创造一个重要的商机。多年来,嵌入式光学器件一直是小众技术,但COBO的成功使其成为众人关注的焦点,并使得嵌入式光学器件成为期望围绕下一代光学发展的企业的关注点。

将COBO视作一种MSA是大家乐见的。但是,CIR认为更重要的是,COBO与之前的ATM论坛--一个将数据通信和电信行业推向一个全新方向的组织--更相似。超过十五年以来,人们普遍认为高速模块的一个关键是它们是可插拔的,而嵌入式光学器件倡导的却是完全相反的学说。嵌入式光学也意味着交换机设计的全新方向--在其中光学器件和电子器件将更紧密接近。

CIR报告全面分析了嵌入式光学器件的商机,包括SNAP12模块、光学引擎、专有光学板(包括光学背板)和COBO兼容板的技术评估及十年预测。以下是来自报告的摘要内容:

* CIR预计,到2022年,符合COBO标准的产品将创造15亿美元收入。然而,并不是所有玩家都认为COBO有存在的必要,并声称QSFP-DD和OSFP可插拔模块可以支持光网络直到Terabit网络时代。

* 目前这一代的200Gbps到300Gbps光学引擎并不是巨大的收入来源,导致一些公司(特别是TE Connectivity)退出市场。不过,CIR预计将出现新一代光学引擎,将更适合当今的光网络需求。基于光学引擎的新功能,CIR预计,到2022年,光学引擎市场将达到28亿美元。

* 报告还指出,嵌入式光学器件的崛起将刺激对新型光器件技术的需求。尤其值得一提的是,50Gbps以上或更低速率的VCSEL技术将失去动力,因为该速率正是嵌入式光学的运行速率。嵌入式光学公司将越来越需要考虑替代产品。Ranovus的量子点激光器在这方面是一个有趣的产品。随着数据传输速率的提高,高功率IC对空气的预热会对光学器件提出热挑战,因此在散热器件和散热片方面,嵌入式光学器件可能有一些机会。

本文地址:http://www.iccsz.com//Site/CN/News/2017/11/20/20171120021923849000.htm 转载请保留文章出处

关键字: CIR COBO 嵌入式光学

文章标题:CIR:2022年COBO将推动嵌入式光学市场达55亿美元

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备06064786