Dell'Oro:私有无线市场正在改善

ICC讯(编译:Nina)将私有无线网络--也称为非公共网络(Non-public Network,NPN)--只为私有实体(例如企业或政府)使用的概念并非新鲜事物。事实上,该行业在过去十年中经历了各种私营企业的炒作。虽然全球已有数千个商用私有网络在服务,但从收入角度来看,说商用私有5G RAN市场的增长令人惊讶还有些牵强。但随着该市场活动的增加,现在是定义私有无线并审查当前市场情况和预测进展的时候了。

什么是私有无线(Private Wireless)?

私有无线概念的挑战之一是它不是一项特定的技术,而是一个涵盖广泛技术的广义术语。私有无线的含义在整个生态系统中差异很大。

例如,一些Wi-Fi供应商认为他们在为企业提供私有无线连接。没有宏足迹的小型RAN供应商通常将私有无线与企业专用的独立连接相关联,而一些更成熟的宏RAN供应商则设想私有无线包含更广泛的技术,包括宏和小型蜂窝网络。

专注于关键任务和公共安全网络的供应商将私有LTE和NR与新频谱的结合视为升级现有私有窄带通信设备的机会。随着LoRa终端节点数量超过0.2 B,LoRa基站供应商相信他们正在主导私有无线物联网市场。

运营商也对这一概念进行了不同的定位,一些着眼于更广覆盖范围的益处,而另一些则利用一些新的本地概念。

虽然供应商和运营商的定义或解释差异很大,但客户之间似乎有更大的共识。

对于终端用户来说,私有无线通常意味着一致、可靠和安全的连接,不为公众访问,以促进效率的提高。对于工业站点,私有无线通常意味着低延迟和高可靠性。这与底层技术、频谱或商业模式无关,更多的是解决连接挑战。换句话说,终端用户并不关心底层是什么。

从Dell'Oro的角度来看,我们认为私有无线几乎是3GPP对NPN愿景的同义词。根据3GPP,NPN仅供私人实体使用,例如企业。NPN可以部署在各种配置中,利用位于靠近或远离站点的虚拟和物理元素。NPN可以作为公共陆地移动网络 (PLMN) 的网络切片提供,由PLMN托管,或部署为完全独立的网络。

从最终用户的角度来看,私有无线也是一个更广泛的术语,通常不仅包括RAN,还包括传输、移动核心网(MCN)、多接入边缘计算(MEC)和相应的服务。

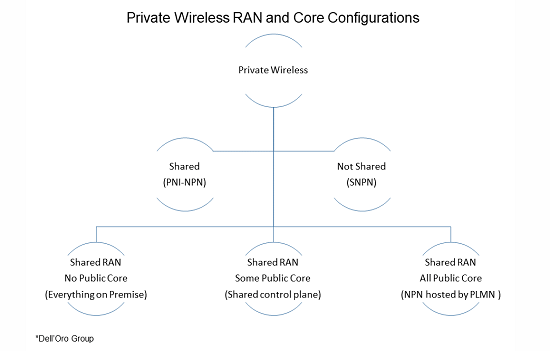

私有无线RAN和核心配置

谈到私有无线,没有一刀切。当我们考虑所有可能的RAN、核心和MEC技术、架构、业务和频谱模型时,我们可能会考虑数百种可用的部署选项。

概括地说,私有无线部署配置主要有两种,共享(在公共和私有之间)和非共享:

- 共享配置,也称为公共网络集成 NPN (PNI-NPN),在私有网络和公共网络之间共享资源。

- 不共享,也称为独立 NPN

(SNPN),反映专用的本地RAN和核心资源。没有与公共陆地移动网络 (PLMN) 共享网络功能。

市场状况

2021年第三季度的初步估计表明,MBB和FWA在5G资本支出中占主导地位,而私有RAN收入仍然很小--领先的RAN供应商报告说,相对于整体公共和私有5G RAN市场,私有5G收入仍然可以忽略不计。

同时,使用宏基站和本地基站的私有无线活动正在增加:

- 华为估计,目前全球有大约1万个5G B2B项目,供应商正在进行数千个专注于各种5G私有用例的试验。

-

爱立信目前参与了数百个私有无线活动,包括一些时间紧迫的试点。

-

尽管诺基亚的企业业务在2021年第三季度同比下降,但其私有无线业务保持增长势头--诺基亚目前拥有380多个私有无线客户。

-

中兴通讯在在工业工程、交通、能源等15个行业发展了500多家合作伙伴。双方共同探索了86个5G创新应用场景,在全球成功开展了60多个示范项目,支持多个5G物联网用例。

-

Federated Wireless是领先的CBRS

SAS提供商之一,正在多个垂直领域进行数百个基于CBRS的私有无线试验,包括仓储物流、农业、远程学习和零售应用。

市场机会与预测

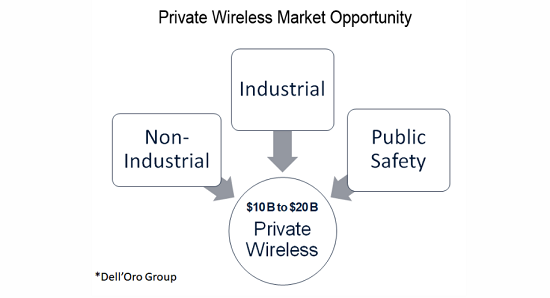

私有无线更引人注目的一方面是新的收入流,即增加现有电信公司的资本支出。更重要的是,当我们把非工业、工业和公共安全应用计算在内时,TAM(Total Addressable Market)市场接近100-200亿美元。

同时,将TAM与预测分开也很重要。Dell'Oro仍然认为企业需要一些时间才能完全概念化5G相对于Wi-Fi的价值。尽管大家希望5G像Wi-Fi一样易于部署和管理,但现实情况是我们还没有做到这一点。

尽管如此,活动的增加增强了行业朝着正确方向前进的信心。尽管LTE在当今的私有无线市场中占据主导地位,但到2025年,私有5G NR收入仍有望超过10亿美元。

本文地址:http://www.iccsz.com//Site/CN/News/2021/11/26/20211126025007245601.htm 转载请保留文章出处

关键字: 私有无线 5G 讯石 光通信 光通讯

文章标题:Dell'Oro:私有无线市场正在改善

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · 诺基亚5G独立专用无线网络支持Agnico Eagle芬兰采矿业务实现工业 4.0

- · 私有5G技术发展前景如何,为何大公司都在布局?

- · 中国移动联合中兴通讯完成业界首个5G+UWB多维高精度定位商用验证

- · AT&T和Verizon提议暂时限制5G服务,以解决美监管机构对航空安全担忧

- · Dell'Oro:2022年全球RAN市场增长将放缓

- · 数据中心并购活动水平正走向新高度

- · 中国移动参加5G+工业互联网大会 并承办5G新基建、5G+矿山专题会议

- · 西班牙电信与Wipro 合作在德国和巴西实现5GC自动化

- · LC:未来五年全球接入网光学市场将超$75亿

- · 开展重点场所 5G 网络信号覆盖提升行动,涵盖高校、景点、医院等场所

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1