长江证券通信团队:海缆市场迎来“黄金时代”

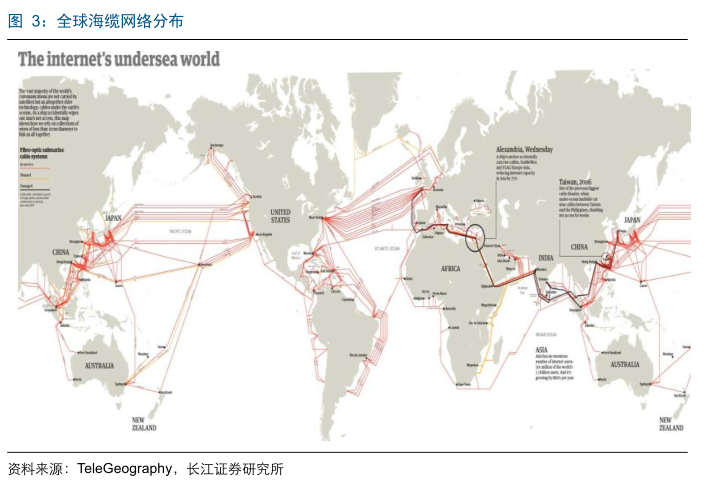

ICCSZ 今天,全球信息高速交互、全球一体化得以实现,依赖于纵横交错的海底光缆网络。当前,全球分布着约285条海缆系统,总长达90万公里,可绕地球22圈,这些海底光缆承载着95%-99%的国际数据通信流量。

复盘:周期中发展(1989~2017)

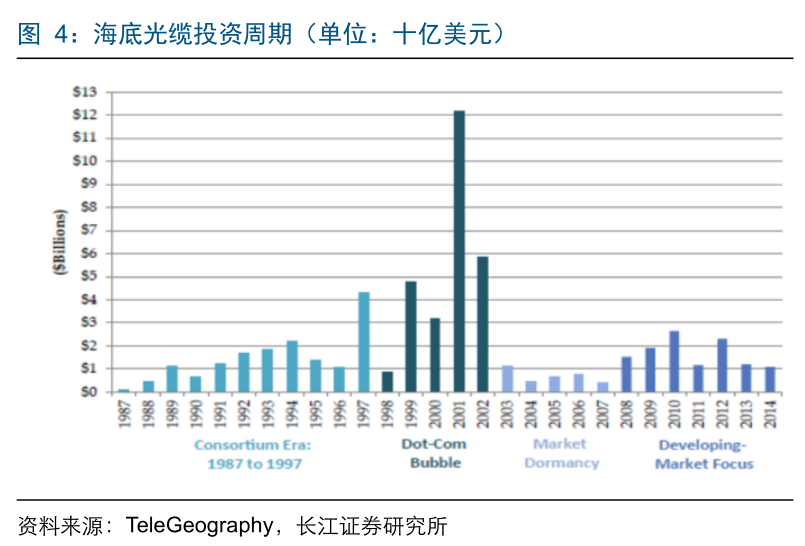

海缆行业呈现周期性,自1989年首个海缆系统诞生至2017年,海缆市场经历了多个发展周期,在周期中逐步发展前进:

诞生期(1988~1989年):1988年,美英法之间的首个越洋海底光缆(TAT-8)系统建成,该海底光缆全长6700公里,含有3对光纤,每对的传输速率为每秒280兆比特。

稳定发展期(1990~1998年):1990年代之后互联网出现,互联网向整个社会开放。此时大量铺设的海底电缆因为带宽有限、传输稳定性差等问题,已经无法满足互联网高速信息传播的要求。替代方案之一的卫星通信,由于带宽有限、价格昂贵,无法承担重任。海底光缆传输稳定、速度快且价格相对低廉,成为全球通信介质首选。海底光缆的铺设数量和里程数也从这个时候开始快速增加。

爆发期(1999~2002年):受益于当时欧洲通信市场开放,互联网热潮席卷而来,各大运营商蜂拥投资于海底光缆的建设,2001年海缆建设达到了高峰。

萧条期(2003~2007年):随着2002年DOT泡沫破灭,作为互联网底层基础设施的光缆行业同样受到打击,步入长达5年的萧条期。

恢复期(2008~2017年):随着全球3G、4G的建设浪潮、移动互联网蓬勃发展,海底光缆步入稳定发展期。

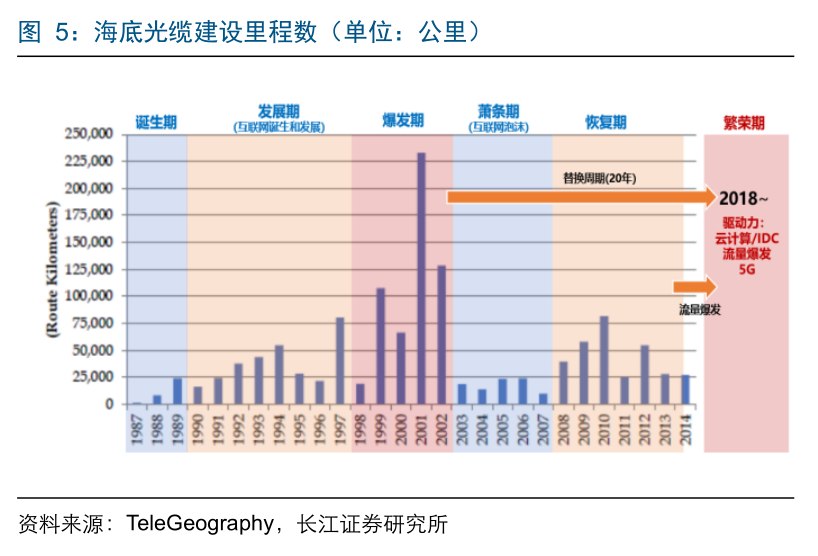

拐点:进入繁荣期(2018为起点)

通过复盘海缆发展历程,并分析行业发展趋势,我们判断,2018年海缆市场将全面进入繁荣期。

驱动1:流量爆发叠加海缆替换周期

海底光缆的寿命一般在25年左右,大约20年左右为一个使用周期。根据TeleGeography数据,1998-2002年为历史上第一个海缆建设爆发期,5年共铺设海缆50~60万公里,铺设海缆规模从1997年的8万公里左右提升至高峰时23万公里/年。而这一波铺设高峰预计将在2018-2022年将迎来一波替换高峰。

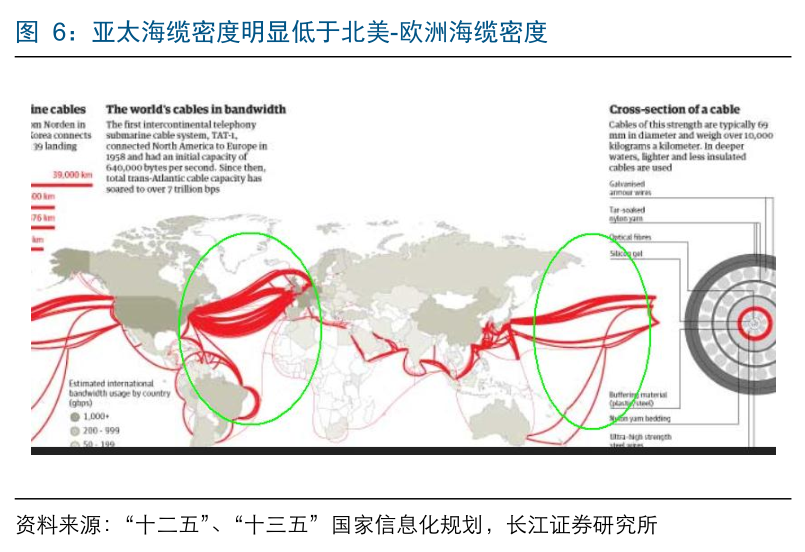

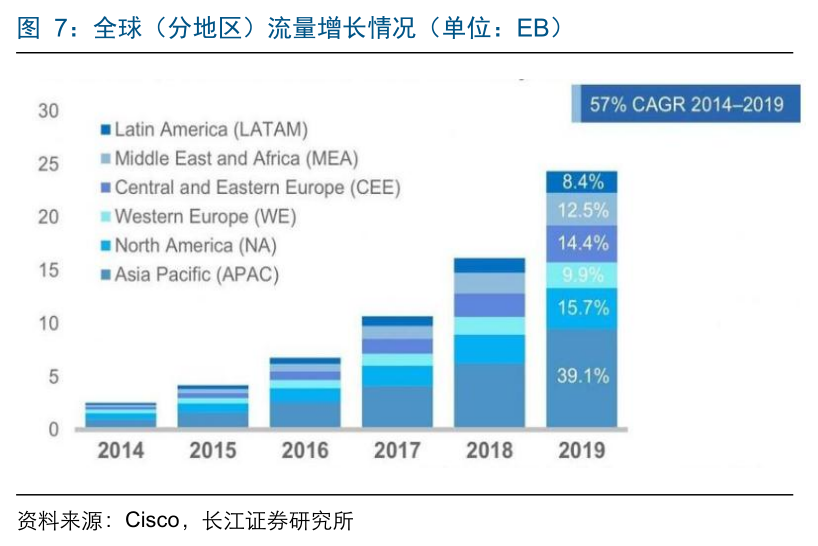

据Cisco预测,2014-2019年全球移动流量复合增速或达57%,流量爆发趋势长期持续。分地区看,中东和非洲有着最快的增速,而亚太流量占比份额最大(至2019年将占39%的全球移动数据流量)。而亚太海缆密度目前远远低于北美-欧洲海缆密度,而全球流量却在加速向亚太集中,此种矛盾将推动“亚洲-X”海缆迎来高增长。

驱动2:国内政策驱动,中国移动或扮演“关键先生”

国家 “一带一路”建设要求不断加大与沿线国家的合作交流,并建成中国—东盟信息港、中国—阿拉伯国家等网上丝绸之路。这对中国海底光网络建设来说,无疑是一股强大的推动力。

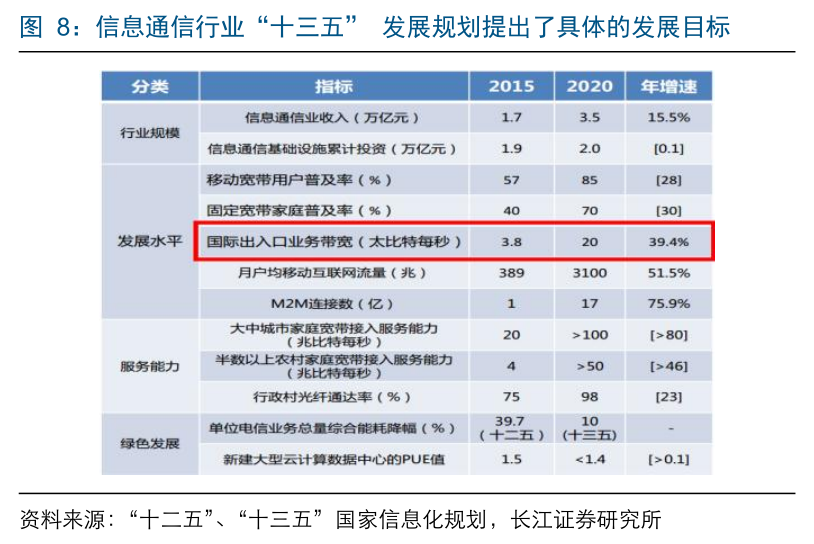

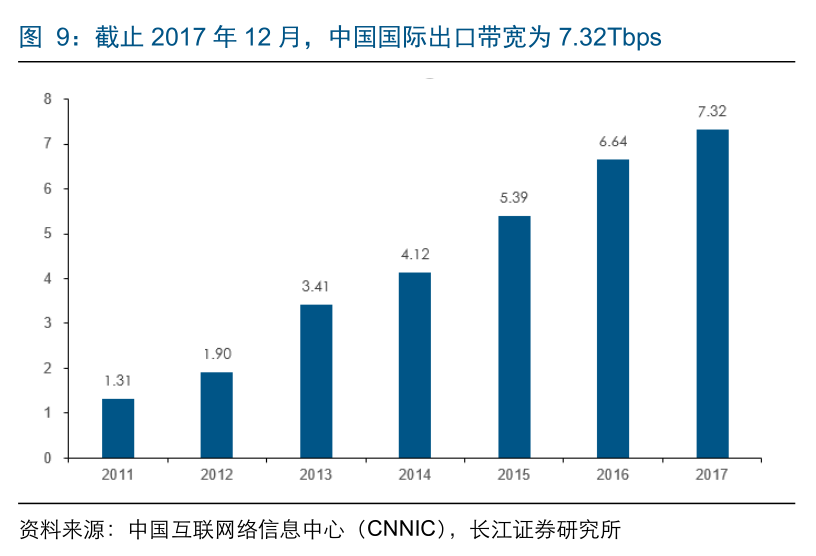

“十三五”规划为海缆发展打开巨大空间。为加强全世界紧密互联,“走向海洋”已经成为大势所趋。总体上来看,“十三五”国家信息化规划中,明确提出2020年国际出口带宽达到20Tbps,而截止2017年底,国际出口带宽为7.32 Tbps。如要求实现,2017年到2020年,国际出口带宽将增长173%。

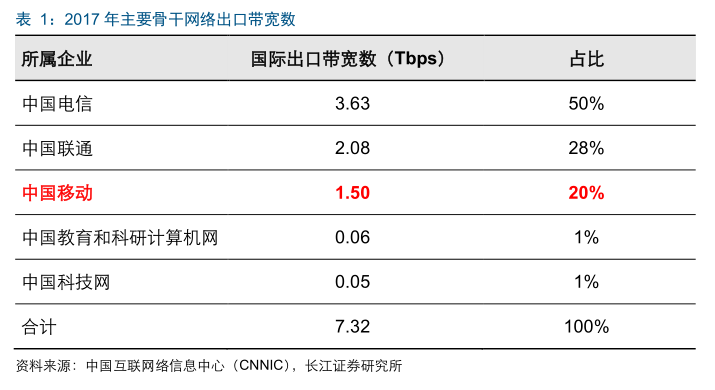

中国的国际传输主要由三大电信运营商负责建设运营,占总国际出口带宽的98%,另有2%由中国教育和科研计算机网、中国科技网运营。

中国移动将补齐短板大力发展海外传输。截至2017年底,三大电信运营商中中国电信占总出口带宽50%,优势较大。中国联通占28%居次席,而中国移动出口带宽为1.50Tbps,仅占20%。中国移动自2014年以来大力发展传输,希望补足传输短板,以保证全业务竞争优势,其国内传输方面,骨干、城域、接入(家宽)等方面迅速接近中国电信;在海外传输方面,成立中国移动国际公司,大力推动全球组网,2020年将中国移动国际互联网出口带宽或提升至17Tbps,较2017年增长1033%。

驱动3:海缆工程正加速落地,验证高景气行情

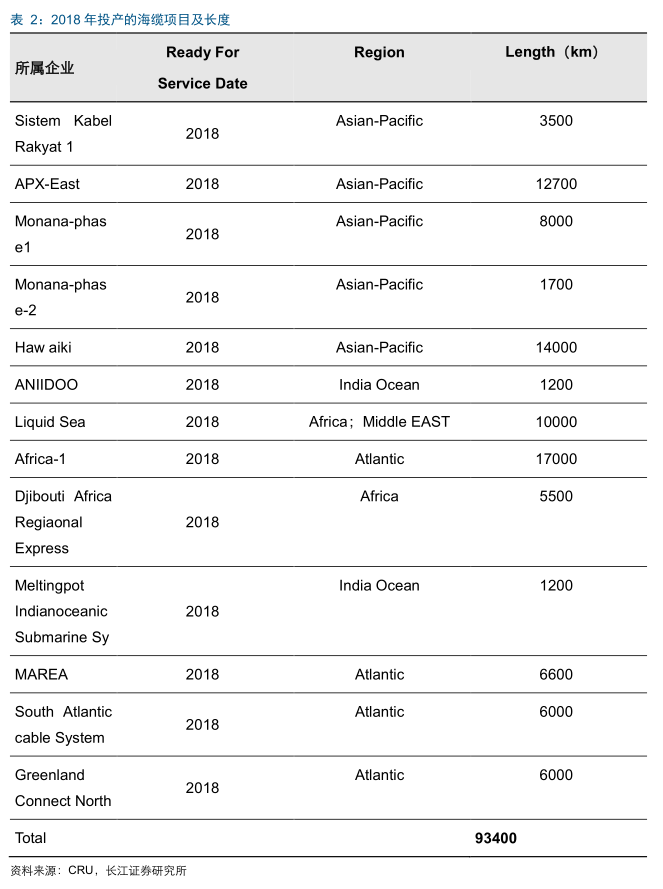

海缆方面,2018年全球跨洋通信工程有望相继启动有望带来海底光缆发展。根据CRU统计,2018年全球新建海底光缆总长有望达到93400km,恢复至1998-2002年历史上的爆发期水平。

产业链:从亚洲走向全球,中国力量崛起

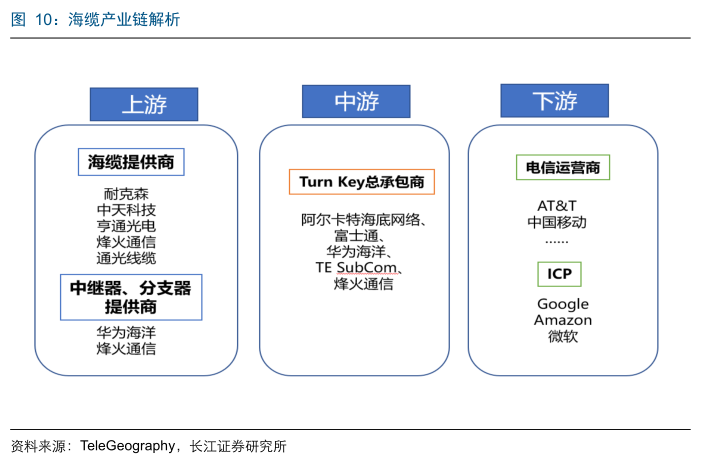

海缆产业链上游包括海缆提供商、中继器及分支器提供商,中游包括Turn Key总承包商(集成商),下游用户包括电信运营商和大型ICP。

海缆属于光电线缆中技术门槛很高的产品,由于生产工艺复杂、技术难度大、风险高,称为线缆制造皇冠上的明珠,长期以来被欧美和日本厂商垄断。但是随着以亨通光电、华为海洋、中天科技、烽火通信、通光线缆为代表的国内厂商的不断研发创新,海缆技术已获得长足进步,产业链逐步完善,海缆订单不断。

结语

我们认为,多重因素推动海底光缆市场进入“黄金时代”,首先,流量持续爆发带来的国际数据通信需求与当前的海缆系统容量和线路不足存在矛盾,而亚太地区的矛盾更加突出,给中国海缆行业的发展带来更大的机会;其次,国内政策要求2020年实现20Tbps的互联网出口带宽,而当前仅有7.32Tbps。其中的差距给未来两年海缆带来巨大的发展空间,其中中国移动国际传输的赶超动因将带来其中最大的增量。

本文地址:http://www.iccsz.com//Site/CN/News/2018/05/22/20180522021603175055.htm 转载请保留文章出处

关键字: 海缆

文章标题:长江证券通信团队:海缆市场迎来“黄金时代”

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备06064786