2024年全球服务器整机出货量仍受限,预估同比增长仅2.3%

ICC讯 受全球通胀影响,2023年Server OEM及云端服务业者(CSP)持续盘整供应链库存,年度出货量和ODM生产计划均遭下修。TrendForce集邦咨询目前观察,由于服务器市场持续下行,AI领域需求又同时飙涨,压缩到服务器新平台的放量规模,预估今年服务器主板及整机出货量均跌,分别同比减少6~7%及5-6%。

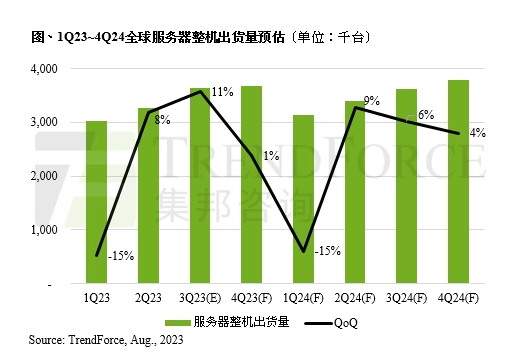

由于经济态势不明朗,加上CSP对AI相关领域投资力道增强,预期2024年服务器领域市况仍和今年类似,整机出货量受抑制,故TrendForce集邦咨询认为,2024年影响服务器市场可能有三种情况以及出货预估。

情况一、假定CSP库存去化暂时结束,虽新需求有机会带动服务器市场复苏,但受高通胀及通胀后的经济停滞影响,市场仍高度聚焦于AI投入,预算仍遭排挤。此外,Enterprise Server长期更会逐渐转向云端服务,整体Server OEM出货可能会微幅衰退,因此预估2024全年服务器整机出货量仅会同比增长2~3%,TrendForce集邦咨询认为此预估是最有可能发生的情况。

情况二、假设经济下行加剧,且相关服务器供应链库存仍未全面消耗,整体服务器需求仍保守。同时,AI相关需求依旧压缩传统服务器建设,预估2024全年服务器整机出货将与今年持平甚至下跌。

情况三、假设市场已恢复至疫情前的状况,且基于CSP等大型业者乐观的Capex计划前提,服务器市场将强劲成长。此外,伴随消费力道的提升,预期企业对于IT支出也将呈现同比增加,预估将带动2024全年服务器整机年增近5%。

预期DDR5渗透率在2024年第三季才有望过半

TrendForce集邦咨询调查,今年在DDR5导入率上仍受限于客户端延长旧机种产品周期、延迟新机种导入影响,加上AI服务器投入扩大,明显收敛传统服务器的出货比重,进而大幅影响原厂DDR5的出货预期。同时,以Server CPU市占率来看,今年Intel与AMD均大幅下修其SPR与Genoa的比重,均影响DDR5的渗透率,预估全年在CSP与OEM的导入率仅约13.4%。因此,TrendForce集邦咨询认为,DDR5导入比重正式超越DDR4的时间点,将延后至2024年第三季底才可望实现。

本文地址:http://www.iccsz.com//Site/CN/News/2023/08/16/20230816014332908614.htm 转载请保留文章出处

关键字: 服务器

文章标题:2024年全球服务器整机出货量仍受限,预估同比增长仅2.3%

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1