Dell'Oro:2021年全球电信设备市场分析

ICC讯(编译:Nina)近日,Dell'Oro发布了最新的2021年第四季度全球电信设备市场分析报告。该报告涵盖所有电信基础设施项目,包括宽带接入、微波和光传输、移动核心和无线接入网络(RAN),以及服务提供商(SP)路由器和交换机等。报告数据表明,2021年第四季度(4Q21),全球电信设备总收入同比增长放缓至2%(1Q21、2Q21、和3Q21分别同比增长16%、5%和6%),但这还不足以破坏全年的趋势。

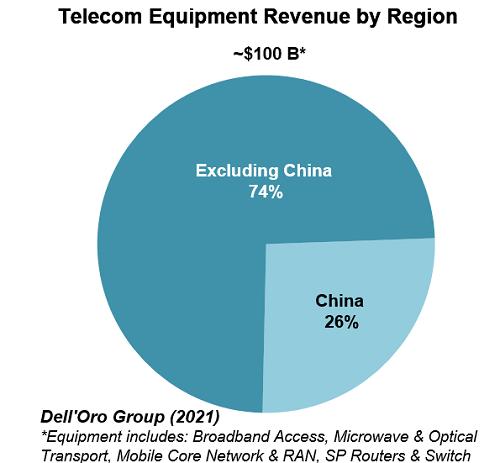

初步估计表明,2021年全球电信设备市场增长7%,标志着该市场已经连续第四年实现增长,这得益于无线收入的飙升,以及在RAN和宽带接入的两位数增长推动下的有线相关设备的健康需求。全球电信设备总收入接近1000亿美元,自2017年以来增长超过20%。

除了具有挑战性的比较之外,2021年第四季度的疲软势头还归因于于外部因素,包括COVID-19限制和供应链中断。

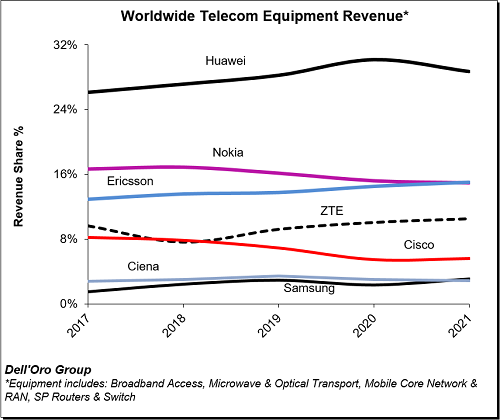

供应链份额方面,在2020年至2021年期间,领先供应商的全球份额保持相对稳定,前七名供应商占整个市场80%左右的份额。

美国政府为遏制服务提供商使用华为设备而进行的持续工作正在影响该公司在中国以外的地位。即便如此,华为继续引领全球市场,突显了其在中国市场的领导地位、其电信产品组合的深度以及对现有足迹的弹性控制。

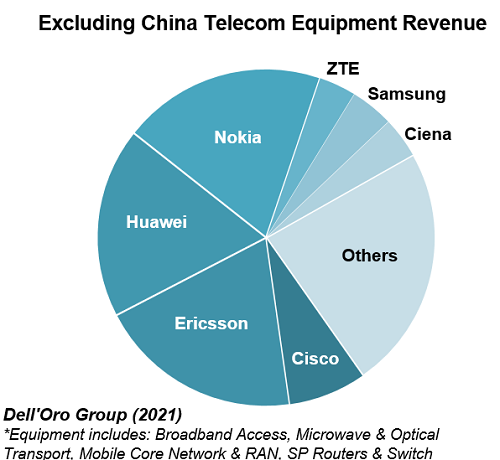

初步数据显示,中国以外的竞争环境更加平衡,爱立信和诺基亚基本上并列20%,华为占据约18%市场份额。

Dell'Oro目前已上调对2022年全球电信设备市场增长的预测,以反映新的供应链情况和资本支出变化。尽管如此,该分析公司认为,全球电信设备增长预计将从2021年的7%放缓至2022年的4%(该公司在2021年12月期报告中对2022年的预测为2%)。

风险大致平衡。除了乌克兰战争的直接和间接影响以及对欧洲和世界的更广泛影响之外,该行业仍在与COVID-19限制和供应链中断作斗争。与此同时,今年美国的无线资本支出预计将激增。

本文地址:http://www.iccsz.com//Site/CN/News/2022/03/23/20220323003315309552.htm 转载请保留文章出处

关键字: 电信设备 华为 讯石 光通信 光通讯

文章标题:Dell'Oro:2021年全球电信设备市场分析

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1