LC:ADVA和ADTRAN携手 前景更加光明

ICC讯(编译:Nina)LightCounting发布一篇关于ADVA与ADTRAN的合并是合乎情理的研究笔记。

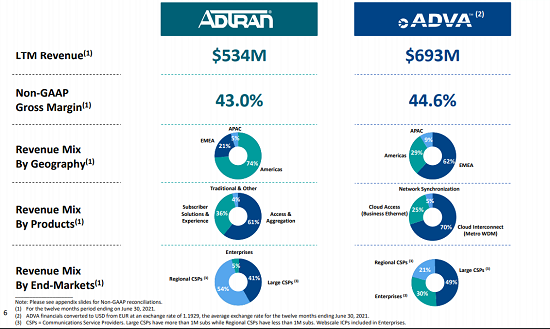

ADTRAN与ADVA已同意合并,组建一家年销售额约12亿美元的公司。这两家的合并不会重塑光网络行业,但它将推动ADVA在北美的发展和增强ADTRAN在欧洲的影响力,而且合并后的产品组合将对希望从一家供应商处同时购买到接入和汇聚设备的通信服务提供商(CSP)具有吸引力。LC认为这次合并对双方来说都是积极和势均力敌的,且能打造一家更加多元化的接入和城域光传输解决方案供应商。

图片来源:ADVA官网

一家新的控股公司将对ADVA的100%流通股提出全股票交换要约。该交易预计将于2021年11月获得德国监管机构批准,并于2022年第二或第三季度完成。

就端口出货量而言,ADVA在DWDM光网络领域中份额最小的供应商之一。该市场的主导者包括Ciena、华为、Infinera、诺基亚和中兴通讯,而ADVA与诺基亚或Infinera之间的市场份额相差约6个百分点,两家公司的合并似乎不太可能改变这一格局。

ADVA也是少数从Acacia采购相干DWDM光学器件的DWDM设备商之一。但Acacia于2021年5月已被思科收购。尽管思科愿意支持Acacia的所有客户,但为了保持高利润率,他们将不得不提高价格,且可能已经开始这样做了。这可能也是ADVA决定合并的一个考虑因素。

ADTRAN和ADVA 2020年的研发预算分别为1.13亿美元和1.37亿美元,该开支额度使得合并后的新公司也不太可能在内部开发用于相干光信号处理的新DSP和/或硅。ADVA的一位发言人表示,该公司已经开始为其更高容量但更低速度的城域/边缘产品开发关键组件。

合并的另一个理由则是可以交叉销售设备给双方的现有客户。ADTRAN的产品线包括光接入解决方案,如XGS-PON OLT和ONU,而ADVA的产品针对DWDM光网络的城域和DCI应用,所以两家公司的产品线非常互补。二级和三级通信服务提供商可能会发现,从一家供应商购买接入和汇聚设备很有吸引力。一位发言人将新公司的这一目标市场称为“城域-核心到门(Metro-core to the door)”。

LC认为这次合并是ADVA默许的,它不能有效地与Ciena和Infinera在高性能海底和长途相干DWDM市场竞争。ADVA的一名消息人士指出,长期以来ADVA的大部分销售都是在城域/边缘应用领域,此次合并充分利用了这一优势。LC认为这合乎情理。

按地域划分,ADTRAN约三分之二收入来自美国,三分之一收入来自国际市场,而ADVA约三分之二来自欧洲,27%来自美洲,其余来自亚太地区。这表明,通过合并,两家公司有机会扩大客户基础。

最后,两家公司表示,通过供应链效率和运营模式优化,合并后两年内将产生约5200万美元的税前年度成本协同效应。例如,ADTRAN在德国的业务源于2012年收购的诺基亚西门子网络的宽带业务,合并后则可以利用ADVA在德国的运营。

股票交易员和分析师显然并不觉得该合并很有吸引力。在宣布交易后的第二天早上,ADTRAN股价下跌了14%。但LC认为,ADTRAN和ADVA携手前进的道路将更加光明。

本文地址:http://www.iccsz.com//Site/CN/News/2021/09/02/20210902030651584673.htm 转载请保留文章出处

关键字: ADVA ADTRAN 讯石 光通信 光通讯

文章标题:LC:ADVA和ADTRAN携手 前景更加光明

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1