LC:2021-2026年基于硅光的产品市场将达300亿美元

ICC讯(编译:Nina)许多业内人士预测,硅光(SiP)将实现廉价、批量生产的光学连接,从而从根本上改变光器件和模块行业。通常情况下,对这种根本性的改变进行预测非常具有挑战性。但是,现在光通信行业正处于采用硅光的转折点。

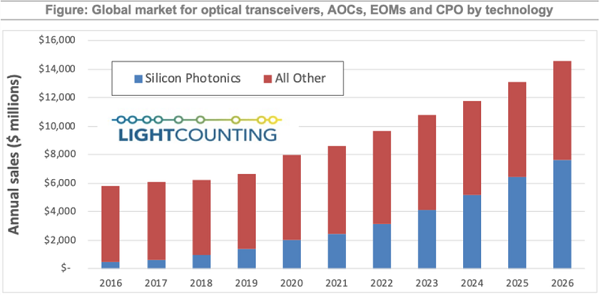

LightCounting(LC)对光收发器、AOC(有源光缆)、EOM(嵌入式光模块)和CPO(共封装光学)的最新预测显示,从2016年开始,基于硅光的产品所占的份额开始上升,从2018年开始,其增长速度加快。硅光花了10年多的时间才获得25%的市场份额,但LC预测6年后(即到2026年)它的市场份额将超过50%。该预测包括共封装光学器件,该器件在未来5年的销售收入将达到8亿美元。这只是2021-2026年基于硅光的产品近300亿美元销售收入的一小部分,但也是为硅光的大蛋糕锦上添花。

为什么硅光的采用率从2018年开始加速?首先,英特尔进入了基于硅光产品的100GbE CWDM4收发器市场,并获得了市场份额。其次,Acacia业务的增长在2018年初放缓了,但华为和中兴开始发售基于硅光的相干DWDM模块。在2020年6月期的报告中,LC的分析中排除了设备商制造的光模块,但由于Acacia现已成为思科的一部分,该调研公司又将这部分产品加入分析,并因此调整了对过去2-3年硅光产品销售收入的估计。

LC预计硅光产品在2021-2026年间的市场份额将继续扩大。客户有需求,供应商蓄势待发。大多数客户花了近10年的时间才熟悉硅光技术,并认识到磷化铟(InP)和砷化镓(GaAs)光学在速度、可靠性和与CMOS电子集成方面的局限性。易于与CMOS电子集成是关键优势。CPO技术明显具有这个优势,但带有PAM4或相干DSP的可插拔收发器也具备这一点。

Acacia最新的高速相干DWDM收发器将基于硅光的光子集成电路(PIC)与基于CMOS的DSP集成到单个3D堆叠组件中,该组件还包括调制器驱动器和TIA芯片。芯片通过垂直铜柱相互连接,以减少RF连接器上的功率损耗并提高速度。

当博通在2021年1月宣布其首款配备CPO器件的交换ASIC(分别称为“Humbolt”和“Bailly”)时,它还展示了基于与DSP集成的PIC的800G可插拔收发器。CPO器件可能还需要一段时间才能进入市场,但可插拔收发器现已可以利用与CMOS DSP集成的硅光PIC的优势。

新的更高速的产品、新的供应商和代工厂,以及与ASIC共同封装的光学器件--意味着我们处于硅光采用的拐点。博通于2021年1月的声明则是硅光正在改变我们所知的行业这一事实的最后一次确认。

本文地址:http://www.iccsz.com//Site/CN/News/2021/05/21/20210521021149190342.htm 转载请保留文章出处

关键字: 硅光 共封装光学 收发器 讯石 光通讯 光通信

文章标题:LC:2021-2026年基于硅光的产品市场将达300亿美元

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1