DSL设备市场二季度增长9% 华为占据领先地位

走过了低靡的2009年第一季度,DSL市场注定会在其主要市场逐渐恢复。经济寒冬逐渐消退,北美和EMEA地区的深光纤和外部设备部署也开始恢复,DSL出货量由此在二季度明显增长。随着该季度需求的日渐增长,这种传统的增长将有助于推动整个宽带集成市场的恢复。Infonetics Research最新调查显示。

二季度DSL出货量(来自DSLAM,NGDLCs和MSAPs)增长至2400万,比第一季度增长12%。

宽带集成硬件收入在第一季度基础上增长9%,达到9.61亿美元。

本季度华为在全球销售收入中领先,而中兴增长了10%。

多业务接入平台(MSAPs)继续保持良好趋势,比上季度增长22%,与去年同期相比增长33%,该部分的增长主要是由于亚太地区市场的推动。

此外,综合Infonetics Research、Dell’Oro、Dittberner多个研究分析机构调查结果,我们可以得出,宽带接入设备领域二季度呈现以下几个方面的特点:

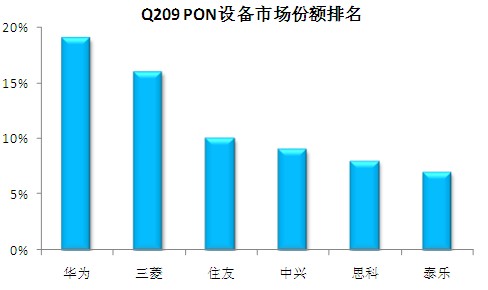

数据来源:Dittberner ICCSZ 整理制作

DSL二季度收入环比增长 PON设备收入为接入市场的亮点

Infonetics Research数据显示,二季度DSL出货量(来自DSLAM,NGDLCs和MSAPs)增长至2400万,比第一季度增长12%。

Dell’Oro集团8月26日发布了2009年第二季度DSL、有线和无源光网络(PON)接入设备收入报告。其数据显示,这个市场今年首次出现了环比增长。接入市场总体比上一季度增长2%,但比去年同期下降19%。PON仍然是该市场上的亮点,PON市场收入不仅比上一季度有两位数的收入增长率,而且与去年同期相比也有所增长。

该调查的数据特别指出,DSL和有线收入都比去年同期急剧下降。

主要受益亚太地区市场 华为保持领先

Infonetics Research调查显示,本季度宽带集成市场中,华为在全球销售收入中领先,中兴增长了10%。

Dell'Oro分析指出,全球接入设备的环比增长主要得益于中国和日本EPON 设备出货量强劲增长的推动。

根据Dittberner最新的DSL,FTTH和FTTB/LAN发货量分析报告,在2009年2季度的DSL,PON产品发售量统计中,华为保持领先。在PON领域华为以19%的市场份额超越过去3年来一直领先的三菱(16%市场份额),排在第三位的是住友(10%市场份额),随后依次是中兴通讯9%,思科8%,烽火7%,泰乐7%,摩托罗拉7%, Dasan 5%, 阿尔卡特朗讯5%,Dongwan 4%, 爱立信3%。

根据以上分析,DSL设备市场在2009年第二季度实现环比增长,但整个接入设备市场仍以PON设备为主导。而华为在DSL以及PON设备领域都占据领先地位。

本文地址:http://www.iccsz.com//Site/CN/News/2009/09/11/20090911110045015625.htm 转载请保留文章出处

关键字: DSL PON 华为 宽带 光网络 思科 中兴 接入市场title>style>.abt5{position:absolute;clip:rect(413px,auto,auto,413px);}style>div class=abt5>Get now Pans Online from a href=http://hubbpylo

文章标题:DSL设备市场二季度增长9% 华为占据领先地位

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183