欧盟电信市场重点领域2007年发展纵览

讯石光通讯网 发布时间:2008/4/25 9:18:43 编者:iccsz

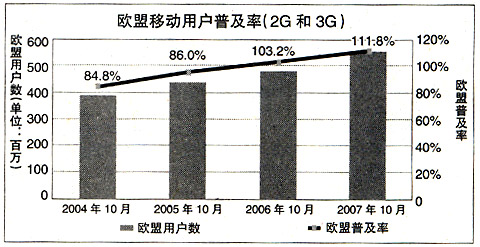

摘要:2007年,欧盟移动业务总收入从2006年的1330亿欧元上升到1370亿欧元,增幅为3.8%,略低于2006年的增长幅度(4.1%),而移动电话普及率则持续上升,平均普及率已从2006年的103.2%升至111.8%。

移动业务

——移动业务收入增速继续放缓,手机普及率持续上升

2007年,欧盟移动业务总收入从2006年的1330亿欧元上升到1370亿欧元,增幅为3.8%,略低于2006年的增长幅度(4.1%),而移动电话普及率则持续上升,平均普及率已从2006年的103.2%升至111.8%。

移动业务收入增速放缓的主要原因是:竞争日趋激烈;零售价格持续下跌;移动终接费也逐步下调;大多数成员国的市场已经饱和。

2007年,欧盟低档移动套餐的平均价格下降了10%,中高档移动套餐的平均价格下降了14%。

在欧盟各成员国,主导性运营商、主要的竞争性运营商和新运营商的相对市场份额自2004年以来未出现重大改变。

——3G进入大规模应用阶段,SMS仍是最流行的移动数据业务

文本短信(SMS)仍旧是运营商的一个重要收入来源。2007年,SMS业务收入占到了欧盟移动运营商业务总收入的14%;其他数据业务占7%,较2006年的5%有所提升。移动宽带数据卡业务日益成为运营商的另一个重要收入来源,尤其是在奥地利。

2007年,3G在欧盟进入大规模应用阶段。目前,欧盟共有86家运营商提供3G商用服务,用户总数达8800万,比上年翻了一番。截至去年年底,欧盟的3G普及率已从2006年底的11%上升到了20%。

——监管机构持续施压,移动电话终接费首次降至10欧分以下

2007年,欧盟继续施加监管压力,迫使移动电话终接费进一步下调。截至去年10月,欧盟移动电话终接费平均水平比上年同期下降12%,至9.67欧分/每分钟,有史以来首次降到10欧分以下。

但是,各国在移动电话终接费问题上的做法缺乏一致性,妨碍了单一市场的建设。例如,这项收费在塞浦路斯已降至1.93欧分,而在爱沙尼亚却高达22.37欧分。另外,移动电话终接费仍比固定电话终接费高8.7倍,下降空间依然很大。

——近一成手机用户带号转网,芬兰、丹麦和西班牙用户转网比例最高

截至2007年10月,欧盟带号转网的手机用户达4600万,占欧盟手机用户总数的8.31%。这一数字比2006年多了710万。仅仅在意大利,转网手机用户就高达1400万,占该国手机用户总数的15.96%。转网用户比例最高的是芬兰、丹麦和西班牙,分别达68.18%、42.06%和27.3%。不过,总的来看,各国的表现仍存在较大差异,在个别成员国,转网用户至今仍是凤毛麟角。无疑,这项政策对竞争的潜在作用仍未充分发挥出来。为此,欧盟委员会已经提议,将运营商办理用户转网请求的时限缩短至一个工作日。

——漫游费规则执行顺利,用户支出减少60%

欧盟漫游费监管规则于2007年6月30日生效,目前已在所有成员国实施,并且未遇到太大阻力。与过去相比,消费者在漫游通话上支出的费用降低了大约60%。当前,欧盟委员会正在对该规则的执行情况进行检查,同时,欧盟委员会在考虑是否有必要将此规则的有效期延长到2010年6月之后;是否对数据业务的漫游费也进行管制。

固话业务

——固话业务收入继续下滑,主导性运营商基本维持原有份额

2007年,欧盟固话业务总收入约794亿欧元,比2006年下降约5%。这与2006年的情形基本相同。2006年,欧盟固话业务总收入也比2005年下降了4.5%到5.1%。固话通话量持续下滑主要是因为更多用户转向了移动电话和IP电话。

在零售业务收入和通话量方面,主导性固网运营商所占的份额与上年基本持平。在某些成员国,主导性运营商甚至加强了自己的强势地位,市场仍旧非常“集中”。

不过,新兴运营商提供的“直接接入线路”(direct access lines)数量有所增加,固话带号转网政策仍旧是推动市场竞争的一个重要手段。

——融合服务更趋流行,三成欧盟家庭使用捆绑业务

伴随着平台的融合,服务也日趋融合。2007年,欧盟运营商继续以单一的价格推出集固话、宽带、电视和移动电话于一体的捆绑业务。但是,竞争性运营商必须得到所需的批发产品,才能提供竞争性的服务,也唯有如此,用户更换运营商的自由才能够得到保障。

欧盟调查显示,2007年,29%的欧盟家庭至少订购了一项捆绑业务,而2006年这一比例为18%。

——IP电话使用量上升,成员国政策不统一制约VoIP技术发展

2007年,在某些成员国,VoIP的使用量有所上升。例如,在法国VoIP已占到固定语音通话总量的14%,奥地利为6.3%,斯洛文尼亚为5.6%,但成员国监管政策不统一可能会妨碍这项技术的潜力得到充分发挥。各国的分歧主要体现在:VoIP是否应被当作传统语音电话对待,是否应向紧急救援部门提供VoIP呼叫者的定位信息,以及VoIP编号方式、VoIP号码携带、VoIP互联和VoIP服务质量等问题。不过,欧洲监管者组织(ERG)不久前已就这些问题发表了一份“共同立场”宣言,以期在一定程度上统一各国的做法。

宽带业务

——宽带业务收入继续强劲增长,平均宽带普及率升至20%

2007年,欧盟固网数据业务(主要为宽带)收入继续强劲增长,总收入约620亿欧元,与上年的585亿欧元相比增长35亿欧元。截止到2008年1月1日,欧盟固网宽带用户总数已超过9900万,与上年同期的8000万相比增长1900万,平均宽带普及率也从上年同期的16.3%上升至20%。

不过,欧盟成员国之间宽带发展水平差距有所拉大,普及率最高的国家与普及率最低的国家间的差距从2007年1月1日的27.4%上升到28%。

——城乡宽带发展水平存在较大差距,数字电视转换将为缩小“城乡差距”带来契机

欧盟城乡之间的宽带发展水平也存在较大差异,例如,2007年,欧盟成员国的全国DSL普及率已达89.3%,城市地区的DSL普及率高达94%,而农村地区的DSL普及率仅为71.3%。在有线宽带(cable)普及率上,“城乡差别”则更大。去年,欧盟成员国的全国有线宽带普及率已达35.6%,而农村地区的普及率只有7.4%。在城乡宽带差距方面,斯洛文尼亚、意大利、拉脱维亚和德国表现得尤为突出。

为解决城乡间宽带发展水平差异较大的现状,欧盟委员会已在电信体制改革方案中提出,要充分利用数字电视转换空余出来的频段,通过无线技术解决方案提高农村地区的宽带普及水平。

——8个成员国宽带普及率超过美国,丹麦居全球首位

截至2007年7月,丹麦和荷兰是全球宽带普及率最高的国家,并且其他处于全球领先地位的欧盟成员国也为数不少。2007年,虽然美国、韩国也有不俗表现,但仍有8个欧盟成员国在宽带普及率上超过了美国。

2007年,在欧盟各国中,芬兰、德国、瑞典、爱尔兰和塞浦路斯的宽带市场增长最快。芬兰和瑞典原本处于领先地位,去年继续保持增长,而德国、爱尔兰和塞浦路斯3国则是“奋起直追”。

——DSL仍然是欧盟最主要的宽带接入方式,但市场优势相对减弱

2007年,DSL仍旧是欧盟最主要的宽带接入方式,市场份额约为80%,但其相对的市场地位有所下降。去年全年,欧盟DSL线路的增长速度已从2006年的34.5%下降到了22.4%,增速有所放缓。与此同时,其它接入方式,如有线宽带(cable)、光纤到户(FTTH)、无线接入(WLL)和移动宽带接入都开始显露出强大的平台竞争潜力。

自2007年1月以来,欧盟有线宽带线路增长了21.7%,在德国、波兰、英国、西班牙、匈牙利和比利时有线宽带增长尤为强劲;在瑞典、立陶宛和爱沙尼亚等光纤宽带相对较为普及的成员国,FTTH在2007年扩大了原有的市场份额;在捷克、爱尔兰和斯洛伐克,无线接入(WLL)发展迅速,成为这些国家的一种重要的宽带接入方式。

——宽带市场竞争仍局限于转售主导性运营商的线路,但新兴运营商继续加大投资

2007年,尽管欧盟主导性宽带运营商的市场份额有所下降,从46.8%跌至46.3%,但竞争仍然主要局限于宽带转售业务(即转售主导性运营商的宽带线路)。例如,在英国,主导性运营商的市场份额(不含转售线路)为25.8%,但如果将转售线路也计算在内的话,那么主导性运营商的市场份额几乎翻一番。目前,欧盟各国主导性宽带运营商的市场份额最高达88%(塞浦路斯),最低为17.2%(罗马尼亚)。

虽然新兴宽带运营商仍主要依靠转售线路为自己的用户提供宽带服务,但他们正在竭力摆脱这一基于服务的简单竞争模式。2007年,欧盟非绑定本地环路市场有了进一步的发展,批发非绑定接入线路已占到欧盟PSTN线路总数的12.8%。去年全年,欧盟非绑定接入线路增长了54.2%,共享接入线路增长了33.8%,比特流接入线路增长了10.5%。目前,欧盟共有2350万条非绑定接入线路,远高于转售线路(1160万条)和比特流接入线路(600万条)的数量,这表明新兴运营商正在加大投资力度。

内容来自:中国信息产业网-人民邮电报

本文地址:http://www.iccsz.com//Site/CN/News/2008/04/25/20080425012132805000.htm 转载请保留文章出处

关键字: 电信

文章标题:欧盟电信市场重点领域2007年发展纵览

本文地址:http://www.iccsz.com//Site/CN/News/2008/04/25/20080425012132805000.htm 转载请保留文章出处

关键字: 电信

文章标题:欧盟电信市场重点领域2007年发展纵览

【加入收藏夹】 【推荐给好友】

免责声明:凡本网注明“讯石光通讯咨询网”的所有作品,版权均属于光通讯咨询网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。 已经本网授权使用作品的,应在授权范围内使用,反上述声明者,本网将追究其相关法律责任。

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183