被卡脖子的高科技:光模块芯片(行业分析)

ICC讯 光通信系统以光纤作为传输介质,因此传输的信号是光信号,而信息的分析和处理需要在电信号状态才能进行。光模块是光纤通信系统的核心器件之一,其主要作用是实现光电转换。光模块具体包括光接收模块,光发送模块,光收发一体模块和光转发模块等,主要由光发射组件(含激光器)、光接收组件(含光探测器)、驱动电路和光、电接口等组成。

市场规模:

根据LightCounting统计,2020年全球光模块市场规模达到80亿美元,其中数通光模块市场占比超过50%,电信光模块占比超过30%。预计全球光模块市场至2026年将增长到176亿美元,复合增速为14%。国内市场份额占全球大概50%,预计2022-2024年国内光模块行业规模分别为54.28/63.64/74.32 亿美元,同比增长分别为22.9%/17.3%/16.8%。

竞争格局:

欧美日等国家由于技术起步较早,早年间占据了较大的市场份额。近几年,部分海外厂商逐步退出光模块市场,通过收购合并等方式向上游芯片、器件等环节转移,国内玩家不断加大技术投入,依靠低成本、高良率的性价比优势迅速崛起。以新易盛、中际旭创等为代表的国产厂商相继在400G/800G高速领域率先布局,走在全球竞争前列。

2020年全球十大光模块厂商中,中国厂商占据5位,分别是中际旭创、海信宽带、光迅科技、华工正源、新易盛。2021年,全球光模块供应商top10 中中国厂商占据5名,中际旭创与II-VI并列第1,新易盛为第7名。

产业链:

上游原材料:

上游主要包括光器件行业、集成电路芯片行业和PCB行业。上游的芯片技术壁垒较高,研发投入高昂,高端芯片主要由Finisar、Lumentum等海外厂商提供,国产光芯片以低端芯片为主,25Gbs以上光芯片,中国企业仍处于研发阶段,尚未实现重大突破。

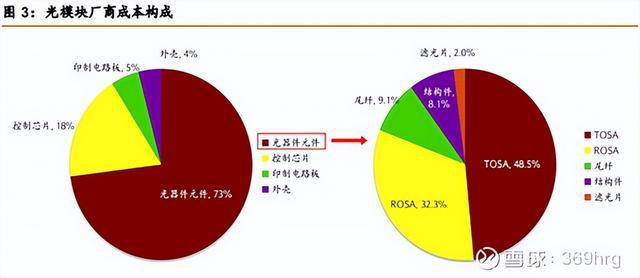

光器件元件为光模块成本中占比最大的成分,高达73%,在光器件元件中,TOSA和ROSA有较高的技术壁垒,是主要成本所在,分别占48%和32%,其中,激光器芯片和探测器芯片分别为TOSA和ROSA中成本占比最大的部分。

下游需求:

当前光模块应用场景主要可以分为数据通信和电信网络两大领域。数据通信领域主要是指互联网数据中心以及企业数据中心。电信网络主要包括光纤接入网、城域网/骨干网以及 5G 接入、承载网为代表的移动网络应用。

数通场景:企业数据中心与互联网数据中心的主机房内放置大量网络交换机、服务器群等,它们是综合布线和信息化网络设备的核心,也是信息网络系统的数据汇聚中心。服务器间的连接、交换机间的连接、服务器与交换机间的连接就需要使用光模块、光纤等传输载体来实现数据的互通。

电信场景:移动接入网侧,RRU和BBU设备互联需要依赖于光模块和光纤跳线。承载网络的城域接入层、汇聚层、核心层/省内干线为实现5G业务的前传和中回传功能,其中各层设备之间主要依赖光模块实现互连。

潜在风险:

中美贸易摩擦影响供应链稳定性的风险:

目前光芯片进口依赖度高,尤其是高端芯片国产化率较低,具备光芯片生产能力的厂商如 Lumentum、Finisar 等多位于美国,若未来中美贸易关系持续恶化,将对供应链的稳定性带来影响。

本文地址:http://www.iccsz.com//Site/CN/News/2023/02/13/20230213080244641291.htm 转载请保留文章出处

关键字: 光模块

文章标题:被卡脖子的高科技:光模块芯片(行业分析)

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1