光通信2022:冲刺400G,迎新增长周期

光通信行业迈入第三轮增长周期。

日前,全国首批29个千兆城市正式亮相,展现了中国千兆光网建设的最新成果,而2022年将迎来千兆城市建设的高峰期。作为千兆城市建设的重要基础材料,光纤光缆、光器件等产品将大幅提升,助推光通信行业迈入第三轮增长周期。

2021年3月,工信部印发了《“双千兆”网络协同发展行动计划(2021—2023年)》(以下简称《行动计划》),对未来三年5G和千兆光网建设提出了具体的要求。从目前的成绩来看,《行动计划》的第一个阶段的目标已经达成。据工信部的数据,截至2021年11月底,5G基站超过139.6万个,5G网络持续向县城乡镇深化覆盖;支持千兆接入的10G-PON端口规模达到720.7万个,具备覆盖超过2.6亿户家庭的能力;千兆用户规模提升至3389万户,比2020年底净增2746万户。

而与第一阶段目标相比,《行动计划》第二阶段目标要翻一番,即千兆光纤网络具备覆盖4亿户家庭的能力,10G-PON及以上端口规模超过1000万个,千兆宽带用户突破3000万户;5G网络基本实现乡镇级以上区域和重点行政村覆盖;建成100个千兆城市。这意味着,2022年光纤光缆、光器件的需求量将出现大幅度的增长。而为支撑未来千兆、乃至万兆规模的光网络建设,光通信行业也将在市场需求的推动下,加快下一代新型光通信产品的研发。

市场规模持续上涨

光纤光缆、光器件等构成了千兆城市建设的基础,随着5G网络、千兆光网建设的深入,中国光纤光缆、光模块等产品的需求量在未来几年里将持续走高。

光纤光缆方面,据咨询机构CRU预测,2022年中国光缆需求量将达到2.61亿芯公里,同比增长6.5%。到2025年,光纤光缆需求量达到顶峰,为2.83亿芯公里。2021年到2026年中国光缆需求量年复合平均增长率约为2.9%。

2021年,中国移动和中国电信相继启动了新一轮普通光缆的集采。中国移动此次集采需求量约447.05万皮长公里,折合1.432亿芯公里,较2020年集采量增长20.14%。中国电信的集采量约4300万芯公里,较2020年实际集采量也有大幅增长。

光模块方面,根据yole预测,2022年中国光模块市场规模有望达33亿元,同比增长22%;2020—2022年中国光模块市场复合增速为10.6%,基本与全球光模块市场增速持平。另据LightCounting预计,全球光模块市场将从2020年的80亿美元增加到2026年的145亿美元。

从产业内部技术迭代周期看,硅光方案逐渐成熟,即将进入规模化商业阶段。硅光技术的核心理念是“以光代电”,即采用激光束代替电子信号传输数据,将光学器件与电子元件整合至一个独立的微芯片中。在硅片上用光取代传统铜线作为信息传导介质,大大提升芯片之间的连接速度。

根据Intel的硅光子产业发展规划,硅光模块产业已经进入快速发展期,2022年,硅光子技术在每秒峰值速度、能耗、成本方面将全面超越传统光模块,这说明硅光技术越来越成熟,即将进入规模商用阶段。

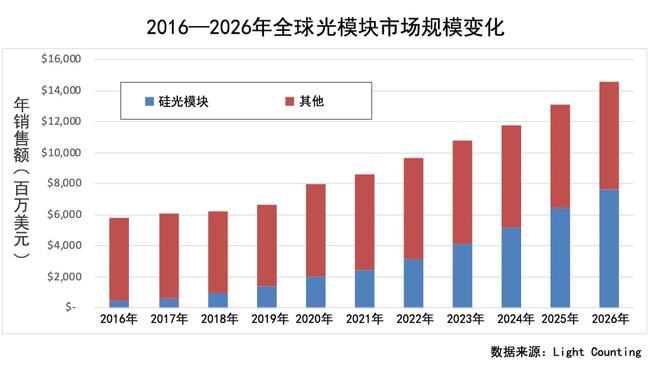

据Light Counting预计,2021—2026年硅光方案市场份额持续提升,2020年硅光市场规模大约在 20 亿美元左右,预计到2026年硅光市场规模将接近80亿美元,硅光市场份额有望从25%提升至50%以上。

值得注意的是,随着千兆光网建设的持续推进,10GPON尤其XGS-PON需求持续强劲。根据LightCounting预测,2023年全球PON光模块市场规模将接近16亿美元,其中10G PON光模块市场规模约为12亿美元。

冲刺400G及以上更高速率

千兆城市的建设,不仅需要大量的光纤光缆、光器件等基础材料,而且随着业务与技术的不断发展,光传输网络正在从100G向400G及以上速率的更高速WDM系统发展。

中国联通研究院网络技术研究中心总监王光全表示,光网络的发展方向将体现在超高速传输、新一代光纤、波长级服务、开放光网络、智能光网络、泛在光接入。而光纤传输技术的发展则表现在通信容量发展和提升容量常用维度上。

从目前的产业界发展趋势来看,提升光网传输速率和容量的焦点主要有两个,一是积极推动超低衰减大有效面积G.654.E光纤规模落地,二是推进扩展波段WDM技术方案的演进。

在G.654.E光纤方面,王光全认为,新建光缆必须考虑400G及更高速率WDM系统的承载需求,G.654.E光纤适合于承载骨干及城域网400G系统传输性能,已成为400G及更高速率WDM系统应用的主要光纤选择。

据悉,中国联通已经联合产业伙伴建成全球首个电信运营商建设的陆地G.654.E光缆工程,充分验证其性能,引领光纤光缆发展方向;提交多篇ITU文稿,成功推动G.654.E光纤纳入200G/400G WDM系统(ITU-T G.698.2)的标准化中。

在波段扩展技术方面,业界正在推动从C波段扩展向C+L波段扩展方向发展,希望能够以此进一步提升单纤容量。

中国电信北京研究院院长张成良表示,国内产业界已经规模商用C波段扩展,扩展C+L波段会基于扩展C波段,继续在L波段上进行扩展。不过,L波段扩展方案有多种可能,频谱窗口的位置和大小还没完全确定,有待进一步研究。

在100G和100G+时代,扩展波段技术在保证DWDM系统传输距离不变的情况下,不断推动容量翻倍增长。扩展C波段为国内产业界提出并推动,目前80波×200G已规模商用,扩展C+L预期支持下一代速率和系统走向80波×400G。从产业界研究进展情来看,预计2023—2024年扩展C+L波段系统可成熟。

当然,频谱扩展未来还有较大的挖掘空间。比如,S+C+L波段有13THz光纤低损窗口,整个O+E+S+C+L波段可用频谱带宽可达到54THz。但是,扩展波段有很多技术问题需要解决,需要整个产业界共同推动。

张成良表示,在光纤光缆方面,需要进一步优化光纤损耗、截止波长、非线性等性能。在光电器件方面,需要从电层到光层各个关键器件的创新,包括光放、WSS、激光器、调制器等。

尽管如此,扩展C波段已商用,扩展L波段即将成熟,预计下一个扩展热点为扩展O波段。

在千兆城市建设的助推下,光通信市场迎来了新的增长周期,与此同时,光通信产业也正在向更尖端的技术研究进发,为下一代光通信网络发展蓄力。

期待2022年的光通信更加精彩。

本文地址:http://www.iccsz.com//Site/CN/News/2022/01/13/20220113030723502630.htm 转载请保留文章出处

关键字: 400G

文章标题:光通信2022:冲刺400G,迎新增长周期

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · 博通发布100G单通道光学PAM4 DSP芯片 集成TIA和激光驱动器

- · 诺基亚为TOP-IX提供400GE IP路由平台,实现容量、速度双提升

- · 2022年--相干400Gbps DWDM之年

- · 海信宽带李大伟:400G时代刚刚到来,光通讯产业已着眼下一个速度极限

- · 4*400G MSA成立 推动每通道100G高密度1.6T光模块开发采用

- · 400G相干可插拔光学器件:IP和光集成的关键

- · 诺基亚与TOP-IX部署 400GE IP 解决方案扩展其互连基础设施

- · 思科400G DCO光模块助力Earthlink骨干光网IP和光层融合

- · 打造高速IP互连,诺基亚为LINX部署400GE IP互连解决方案

- · T-Mobile Polska 与Ciena合作推出长途 400GbE 服务

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1