光迅2016年报:营收40.59亿 实现“十三五”良好开局

ICCSZ讯 武汉光迅科技股份有限公司(以下简称“光迅科技”或“公司”)8日晚间公布2016年年度报告,公司2016年完成营业收入40.59亿元,同比增长29.79%;归属股东净利润2.74亿元,同比增长17.15%,实现“十三五”的良好开局。

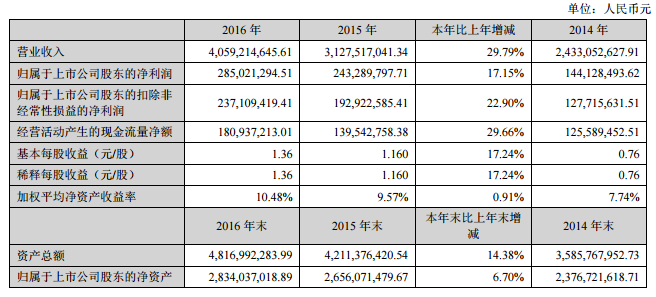

光迅科技2016年主要会计数据和财务指标

.png)

营业收入构成

(1)国内外市场情况及分析

国内设备商市场收入稳步增长,大客户对无源器件、传输及接入等模块采购份额持续提升,放大器保持份额稳定,智能光器件需求增长显著,无线LTE、10G中长距等主流有源模块,实现规模应用。公司继续深耕运营商市场,拿下多个重点OLP项目。在新兴领域,行业网市场整体同比增长97%,其中国家电网干线项目中标最大份额,同比增长127%;运维和集成产品在电网市场多点开花。资讯商市场新增新兴客户,同时稳固市场份额,MPO实现重大突破,销售额首超亿元。

国际市场全年完成销售额1.25亿美元,同比增长15.11%,达成年度任务目标。在欧洲,数据产品和无线产品成功打开重要客户市场,10G EPON OLT实现销售。在美洲,订单量创新高,QSFP28 CLR4产品突破主流互联网服务商。在亚太,完成6G产品大批量交付,10G产品、数据产品先后列入采购清单。

(2)研发情况及分析

报告期内,光迅科技研发投入进一步扩大,研发人员数量达629名,占公司15.64%,研发投入3.45亿元,占总营收8.50%。

同时深化推进IPD建设,全面提升技术创新和产品开发能力,继续加大战略研发投入,发挥全球资源的协同创新优势,渐进掌握核心材料和高速器件封装工艺。

聚焦“中国芯”,加快关键工艺突破。10G APD芯片实现量产、25G PD实现商用、PLC-VOA芯片进入转产、10G EML芯片完成商用验证;此外,850nm VCSEL芯片通过可靠性及器件认证、硅光Micro-ICR&调制器进入可靠性评估,为公司主要产品提供了极为有力的技术与成本支持。

加快推进新产品认证与商用。紧密配合大客户验证,不断优化设计方案,重点产品得以快速商用。高度重视知识产权与资质认证。全年申请专利170项,其中,中国发明130项、中国实用新型19项、国际专利 21项,专利申请总量超过1000项。国际标准文稿提交量同比翻番,成功进入400G OSFP MSA组织。申报各类项目24项,批复经费超3000万元。获得计算机信息系统集成二级资质,通过武汉海关AEO高级资格认证。公司“通信光电子技术国家地方联合工程实验室”获发改委批复,先后获得湖北省科技进步一等奖、中国通信标准化协会科学技术一等奖、湖北省专利优秀奖等荣誉。

(3)竞争格局分析

随着移动互联网、大数据与云计算、4K/8K视频与VR/AR等业务的蓬勃发展,网络数据流量持续爆发式增长,驱动大容量光传输系统、大型数据中心与4G Lte无线网络市场快速发展。

2016年中国三大运营商大规模部署100Gbps DWDM骨干/城域光网络、美国运营商Verizon部署100Gbps 城域光网络,以及全球范围内大型数据中心朝100Gbps升级,带动全球光器件和模块市场的增幅达到17%。100Gbps 相干光模块及器件、100Gbps CFPx/ QSFP28光模块需求强劲。传统波分设备相关产品(波分复用器、光放等)维持增长。国内运营商跟随Roadm等前沿光网络技术发展,相关光器件迎来发展机遇。国内 FTTH宽带接入市场与无线接入市场受运营商投资周期影响,相关光器件需求整体维持稳定,产品细分市场逐步进行新旧产品的更新换代。

在持续流量需求增长与数据中心互连(DCI)对光传输网络重塑的驱动下,光传输网络向更高的频谱效率、更低的功耗、开放式控制方向发展。400Gbps需求将在2017年出现,聚焦在双载波QPSK/8QAM/16QAM 调制技术之中,超低损耗新型光纤的应用将提升400Gbps传输距离。

光子集成(PIC)技术相对于目前广泛采用的分立元器件,在尺寸、功耗、成本、可靠性方面优势明显,是未来光器件的主流发展方向。磷化铟(InP)是目前唯一能够实现通信波长大规模单片集成的材料,但是磷化铟外延片尺寸较小,在低成本和大规模生产能力方面受到一定限制。硅光子技术可将CMOS集成电路上的投资和技术经验应用到PIC领域,有效降低成本,提高生产效率,已成为未来PIC重要技术方向之一。

资讯提供商、通信设备商继续加快行业整合,向上游的前向垂直整合使得行业结构扁平化、产业链横向碎片化,商业模式的重要性逐步凸显,光器件商与运营商/资讯商、设备商、供应商的合作更趋紧密、也更加重要。

未来5年,100Gbps及更高速率光模块市场将占到全球光器件市场的一半以上,100Gbps光模块中的关键器件—— 25Gbps/28Gbps电吸收调制激光器(EML)和分布式反馈式激光器(DFB)芯片供应紧缺,具有核心原材料与芯片技术的企业将占有有利竞争地位。

硅光子器件,如100Gbps相干光收发模块以及PSM4短距光互连模块,已经走向批量商用,挑战行业原有的竞争格局。硅光器件生产厂家逐步赢得市场份额,逐步建立新的成本模式。光器件行业整体集中度下降,中游厂商市场份额纷纷提升,行业更趋离散,竞争加剧。

根据咨询机构Ovum数据, 4Q15-3Q16年度内光迅科技占全球市场份额约5.7%,排名第五。行业排名前三名的市场份额均有下降,说明行业集中度下降,竞争更加激烈,有待进一步整合。

本文地址:http://www.iccsz.com//Site/CN/News/2017/03/09/20170309014904674800.htm 转载请保留文章出处

关键字: 光迅 光模块

文章标题:光迅2016年报:营收40.59亿 实现“十三五”良好开局

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

- · [OFC17]光迅科技推出全球领先的电信级DML CFP2 LR4模块

- · 2016年全球100GbE光模块市场达11.5亿美元

- · AOI推DC和回程应用10km 100G QSFP28光模块

- · 易飞扬提供全线100G VCSEL光模块

- · 光迅科技2016年度快报 营收40.6亿光器件需求旺盛

- · 海信宽带实现100G EPON光模块突破 领跑万兆超宽带时代

- · 短讯|光迅科技:公司的40G/100G产品已经量产

- · 优博创业界首发GPON & XGPON Combo OLT N2a光模块

- · 光迅科技信息光电子创新中心注册成立

- · 光迅科技:2017年自研中高端芯片助力业绩加速 首期限制性激励解锁

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183