LC:未来五年云应用将引领光模块市场需求增长

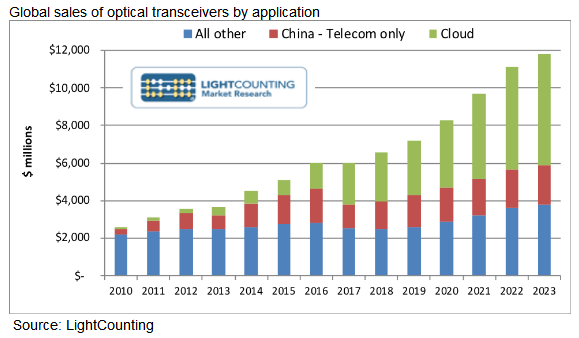

ICCSZ讯(编译:Nina)LightCounting(LC)最新分析指出,云应用在2017年挽救了全球光器件市场,并且有可能再次成为2018年该市场的主要驱动力。美国大型数据中心运营商对100GbE收发器的需求依然强劲,同时中国的云公司也开始部署该技术。LC预计,在400GbE光学的销售刺激下,云应用光模块市场(包括中国)将从2017年的约20亿美元增长到2023年的60亿美元以上。

2017年,其他应用市场对光器件和模块需求萎缩,LC认为这主要是由于华为中兴对光学器件的需求以及中国市场光学器件部署需求(如上图中的中国市场电信应用)弱于预期。早在2017年3月,光器件和模块供应商就报告向这些客户的销售大幅下降,而这与华为中兴在2016年积累的超额存货有关。到2017年底,大部分超额存货已经耗尽,但供应商们的财报显示,这些中国客户的需求仍慢于预期。此外,近期美国禁止向中兴销售美国制造产品,以及美国司法部对华为展开的刑事调查使得市场更加混乱。

如果中兴通讯的禁令在几周内能解除,那么市场将恢复正常。如果这是一场长期的贸易战,那么美国光器件和模块商对中兴和华为的销售将在2018年大幅下降,这对美国供应商造成的损害将远远大于华为中兴。LC认为,中国政府肯定会帮助华为中兴在处理供应链中断时保持业务,但美国光器件和模块供应商都还未达到“大而不倒(Too Big to Fail)”的规模。

华为和中兴占据了全球电信光网络设备市场约50%的份额。上图中,LC对2018年中国市场光学器件需求的预测是基于华为和中兴事件能解决的最好形势。毋庸置疑,在长期贸易战情况下,许多项目将会延期,而中国市场电信光器件销售也将在2018年急剧下降。

LC表示其对长期市场预测不太可能改变。几年前,华为和中兴就开始了减少对西方光学供应商依赖的长期战略。这一战略在2017年和2018年初被提升到政府层面,美国政府贸易争端的最新升级则进一步加剧了这一转变。

华为已经在内部制造了很多光学产品,中兴通讯也开始追赶。在对2019-2023年的预测中,LC假设这些公司将内部制造大部分高端光学器件(包括DWDM器件和模块)。然而,在400ZR等未来产品方面,DWDM模块供应商仍将有机会与华为中兴开展业务。LC预测,到2022年,400ZR产品出货量将超过10万只--远高于目前市场上任何其他相干DWDM产品。LC认为,在大规模和低成本方面,可以如此大批量出货的模块供应商的产品,应该比华为这样大公司的内部制造更胜一筹。

本文地址:http://www.iccsz.com//Site/CN/News/2018/05/03/20180503033824130198.htm 转载请保留文章出处

关键字: 光学器件 光模块 LC

文章标题:LC:未来五年云应用将引领光模块市场需求增长

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- · 剑桥科技收购MACOM日本部分资产 增强100G光模块及组件研制能力

- · 中际旭创2017年营收23.6亿 高端光模块营收超过80%

- · 一季度业绩稳健增长 旭创数通光模龙头地位稳固

- · COBO联盟发布板载光模块1.0版本标准

- · 2018年100GbE出货将超500万只 年增超72%

- · ElectroniCast:2017年全球PLC分路器销量约为3300万

- · 博创科技2017年营收3.49亿 100G ROSA批量出货

- · 光模块厂商泰瑞创参展第43届OFC获圆满成功

- · 海信宽带200G QSFP-DD系列产品实现批量出货

- · 海信宽带推出满足D2链路预算的 Combo PON OLT光模块

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备06064786