Cignal AI:北美WDM传输支出超过疫情前水平

ICC(编译:Nina)根据研究公司Cignal AI的最新传输硬件报告,2022年第二季度,传统网络运营商和大型云运营商的设备支出现已超过COVID-19之前的水平。北美网络运营商在光传输硬件上的支出同比增长超过20%,相比之下,欧洲和亚洲运营商的支出仍然很低。

Cignal AI传输硬件首席分析师Kyle Hollasch表示:“宽带基础设施的资金投入、5G的持续推出以及供应链中断导致的被压抑的需求推动了北美传输支出的增长。大量订单积压和供应问题有望缓解,预示着该地区服务提供商和云计算运营商将迎来一段支出快速增长的时期。”

订单仍然异常强劲,大型供应商普遍报告订单超过收入,导致了创纪录的积压。设备供应商表示,供应链困难影响了他们的产品发货能力,并推迟了网络部署和验收,从而推迟了部分收入的确认。

2022年第二季度传输硬件报告其它要点:

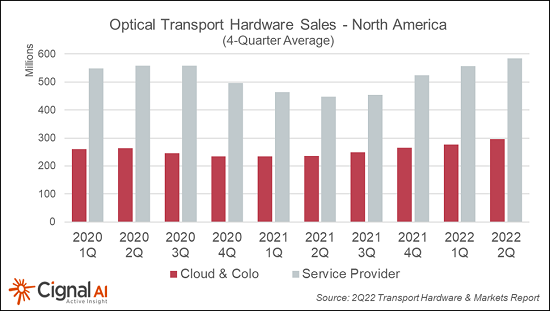

1. 2022年第二季度,全球光学硬件支出增长3%。北美和中国的收入增长,而所有其他地区的收入都出现下降。

2. 与传统服务提供商大致持平的支出相比,全球云和Colo支出增长了10%以上。随着大流行期间(异常高)的支出水平恢复正常,来自企业和政府细分市场的收入连续第五个季度同比下降。

3. 思科、Infinera和ADVA从北美运营商支出的增长中受益最多。

4. 结果因地区而异。北美光学收入实现有记录以来的第二季度最高水平,而欧洲支出下降。EMEA(欧洲、中东和非洲)支出的下降是因为从传输向RAN转移,以及不利的美元汇率。

5. 在云和Colo分组开支增长16%的驱动下,全球分组传输收入增长了6%。

6. 北美分组传输收入增长超过30%,思科、诺基亚和Juniper都从中受益。EMEA分组传输市场下滑。

本文地址:http://www.iccsz.com//Site/CN/News/2022/08/25/20220825025715331085.htm 转载请保留文章出处

关键字: 传输设备 Cignal AI

文章标题:Cignal AI:北美WDM传输支出超过疫情前水平

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · Q221全球网络传输设备支出下降了5% 长途WDM支出创纪录

- · 2Q20全球光传输硬件市场未如预期增长

- · Dell'Oro:全球DCI光传输设备市场Q1同比增长13%

- · 2019年全球光传输设备市场稳健增长6%

- · Dell’Oro:2019年第三季度光学传输设备需求稳定

- · Cignal AI上调2018年相干200G,400G端口出货量预测

- · Cignal AI:2021年低成本100G可插拔模块需求将飙升

- · Cignal AI:看好400G相干技术的发展

- · Cignal AI:2017年亚洲和EMEA是光网络市场亮点

- · Cignal AI下调几大区域市场2018年光网络开支预测

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1