Cignal AI:2017年亚洲和EMEA是光网络市场亮点

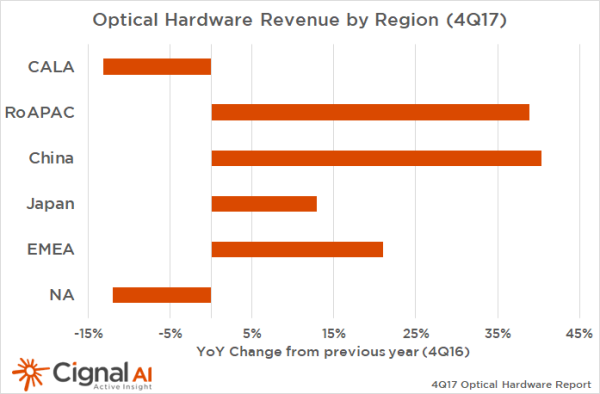

ICCSZ讯(编译:Nina)近日,专门研究光网络器件和设备的市场调研公司Cignal AI发布了2017年第四季度光硬件报告。报告指出,2017年,随着开支的增长和大型设备供应商越来越受欢迎,亚洲和EMEA(欧洲、中东和非洲)成为光硬件市场的亮点;同时,由于传统运营商开支下滑,北美市场光网络开支低于预期。

Cignal AI首席分析师Andrew Schmitt表示:“2017年最大的惊喜之一是中国市场支出的大规模增长。尽管光器件采购量下滑,但中国光网络设备商华为和中兴的收入都创下了历史最高水平。如果这种分歧是库存过剩的结果,那么光器件需求预计将出现强劲反弹。另外,随着价格压力趋于稳定,北美市场的持续疲软将在2018年扭转。”

第四季度光学硬件报告主要发现:

1. 2017年中国市场城域WDM支出激增。尽管市场对相干100G端口的市场饱和度担忧,中国市场光学开支实现增长。2017年所有区域市场都经历了支出从长途到城域WDM的转移,但中国在所有支出中都占据主导地位。2017年全球城域WDM支出增长了11%,但如果不计入中国市场,则增幅仅为3%。

2. 北美光网络开支低于预期。云和Colo板块光学开支的疲软、残酷的200G定价、老牌运营商和批发供应商的疲软部署,以及长途WDM需求的下滑,导致了该市场2017年整体支出减少。事实上,2017年,云和Colo板块是北美市场最疲软的一环。AT&T和Level 3/CenturyLink的支出普遍放缓加剧了北美的下滑。

3. 随着年末销售的大幅增长,EMEA地区支出稳定。第四季度该地区光学开支环比显著增长,且惠及一大批供应商。除了华为受益于EMEA地区强劲的年末需求,诺基亚、Ciena、思科和Infinera在该市场的份额也都有所增加。

4. 诺基亚和Ciena是最佳季度表现的供应商。除了销往热门中国市场的供应商外,诺基亚和Ciena在2017年第四季度表现最佳,其成功得益于城域WDM和SLTE(海底线路终端设备)需求的增长。

本文地址:http://www.iccsz.com//Site/CN/News/2018/02/23/20180223090408050200.htm 转载请保留文章出处

关键字: 光网络 Cignal AI

文章标题:Cignal AI:2017年亚洲和EMEA是光网络市场亮点

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备06064786