2011年上半年欧洲FTTHB家庭覆盖数增26%

讯石光通讯网 发布时间:2011/10/12 11:23:45 编者:iccsz/nina

摘要:截止2011年上半年,欧盟35国FTTH/B家庭覆盖数增长26%,实际FTTH/B用户增长14%;迄今为止,在欧盟35国中有260个FTTH/B项目。

【讯石光通讯咨询网】2011年上半年,欧盟35国(指EU-35)FTTH/B家庭覆盖数增长了26%。实际FTTH/B用户增速相对缓慢,增长率为14%,这证明扩大覆盖范围仍然是服务提供商们的首要任务。截止今年上半年,欧盟35国FTTH/B用户接近460万,家庭覆盖数超过2500万。

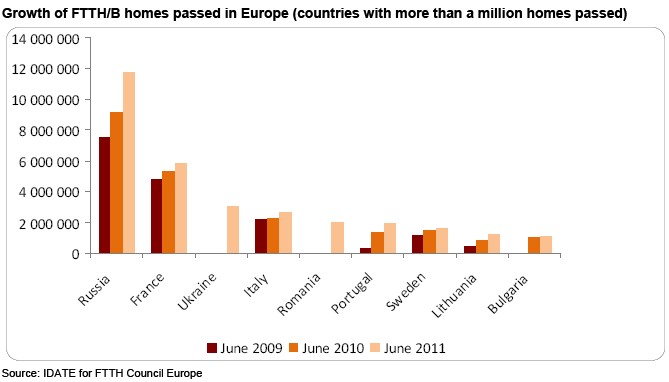

在独联体国家中,由于其特定的人口特色,俄罗斯在FTTH/B用户和家庭覆盖数方面都处于领先地位,并且拥有巨大市场潜力,截止2011年6月底,其FTTH/B用户达510万,家庭覆盖数为1170万。乌克兰FTTH/B用户数接近50万,在不久的将来,我们希望看到新的服务供应商加入FTTH/B网络部署行列。

与往年一样,欧洲FTTH委员会委托IDATE来调查截止2011年6月的整个欧洲FTTH/B市场。迄今为止,IDATE确定在欧盟35国中有260个FTTH/B项目。

在独联体国家中,由于其特定的人口特色,俄罗斯在FTTH/B用户和家庭覆盖数方面都处于领先地位,并且拥有巨大市场潜力,截止2011年6月底,其FTTH/B用户达510万,家庭覆盖数为1170万。乌克兰FTTH/B用户数接近50万,在不久的将来,我们希望看到新的服务供应商加入FTTH/B网络部署行列。

与往年一样,欧洲FTTH委员会委托IDATE来调查截止2011年6月的整个欧洲FTTH/B市场。迄今为止,IDATE确定在欧盟35国中有260个FTTH/B项目。

第一类服务供应商,我们称之为Alternative运营商,其在整个欧洲拥有55%的家庭覆盖数。Alternative运营商已经在法国、意大利、德国、瑞典和东欧(斯洛伐克、斯洛文尼亚、罗马尼亚和保加利亚)推出相关服务。

我们把有线电视公司(Cable Companies)也划入这一类服务供应商范围。有线电视公司往往涉及大规模的FTTB网络部署,比如法国的Numericable和俄罗斯的ER Telecom。有线电视运营商具有的优势是,在已经安装了同轴插座的情况下,他们入户时不需要再协商,另外,在大多数情况下,土木工程已经将光纤拉至建筑物墙根。

第二类服务供应商是地方当局和地区电力公司(后者往往属于公共当局)。虽然截止2011年6月这一类代表只拥有12%的家庭覆盖数,但他们的FTTH/B项目数是最多的,其中大部分是小规模的--覆盖仅一个镇。在一些国家,通过国家方案的方式,这类服务供应商的参与可能会增加,比如法国和英国。

这类服务供应商可能会遭遇的困难是,作为运营商的业务与其核心职责没有一丝关联。为了减轻这些困难,我们看到其中一些小规模项目被组合在一起形成一个网络--比如在荷兰的Stedenlink、在芬兰的Netixopen和在丹麦的Waoo(以一个ISP的形式)。这使得各方不仅汇集他们的专长,而且要创造一个品牌,并建立一个庞大的客户群(例如以吸引电视台)。

最后还有一类服务供应商是Incumbent运营商,其占有33%的FTTH/B家庭覆盖数。在欧洲几乎全部此类运营商要么已经参与FTTH/B部署,要么整装待发或处于规划阶段。即使那些原本选择FTTN+VDSL解决方案的运营商,比如KPN、瑞士电信、BT和德国电信,都正把注意力转向FTTH--在大多数情况下,这是有线电视公司和地方当局光纤部署所带来的不断增长的竞争压力的结果。

得益于其人口构成俄罗斯在FTTH/B用户和家庭覆盖数都遥遥领先(仅俄罗斯FTTH/B用户就有510万)。不包括俄罗斯,瑞典仍领先FTTH/B市场,截止今年上半年其FTTH/B用户数达62.5万,不过在不久的将来它的地位可能受到法国(接近56万FTTH/B用户)等国家的挑战。其它国家FTTH/B也增长强劲,比如排名3、5和6的乌克兰、罗马尼亚和葡萄牙。

斯堪的纳维亚国家,尤其是瑞典和挪威,在普及率方面领先其它欧洲国家--分别为39%和62%。但从整个欧洲来看情况又有所不同,像意大利或法国,其渗透率仍很低,分别只有13.5%和10%。

关于部署技术,以太网仍是整个欧盟39国(即EU-39)服务提供商的第一选择,截止2011年6月,在推出的FTTH/B项目中,以太网技术占71%。

从网络架构来看,截止今年上半年,FTTB仍然占61%。服务供应商青睐FTTB配置是因为它能避免给私人用户特别是多住户住宅楼(MDUs)安装光纤时产生的纠纷问题--即不得不与每个用户进行谈判。

讯石备注:EU-35指的是欧盟27国加上安道尔,克罗地亚,冰岛,以色列,挪威,塞尔维亚,瑞士和土耳其。EU-39指的是EU-35加上四个独联体国家:白俄罗斯,哈萨克斯坦,乌克兰和俄罗斯。

『讯石报道版权所有,未经许可请勿转载』

内容来自:讯石光通讯咨询网

本文地址:http://www.iccsz.com//Site/CN/News/2011/10/12/20111012033030296500.htm 转载请保留文章出处

关键字: 欧洲 FTTH IDATE FTTB

文章标题:2011年上半年欧洲FTTHB家庭覆盖数增26%

本文地址:http://www.iccsz.com//Site/CN/News/2011/10/12/20111012033030296500.htm 转载请保留文章出处

关键字: 欧洲 FTTH IDATE FTTB

文章标题:2011年上半年欧洲FTTHB家庭覆盖数增26%

【加入收藏夹】 【推荐给好友】

免责声明:凡本网注明“讯石光通讯咨询网”的所有作品,版权均属于光通讯咨询网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。 已经本网授权使用作品的,应在授权范围内使用,反上述声明者,本网将追究其相关法律责任。

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183