欧洲运营商钟情并购 服务质量成主因

ICCSZ讯 11月20日Altice向布伊格电信发出收购要约,11月24日英国电信透露拟在O2和EE中二选一进行并购。放在事件背景中,这只是欧洲电信业从去年开始升温的并购大潮中的两个新案例。但如果从时间节点来看,这两宗交易伴随的是最好的行业背景和监管背景。激烈的竞争和冗余的运营商数量正催生着欧洲收购和出售的新一波需求,与此同时,随着欧盟委员会对发展单一数字市场、促进经济和就业的需求,欧洲电信行业并购终于迎来了政策的东风。

欧洲电信业望再迎两大并购

英国《金融时报》上周刚刚发文预测,欧洲最大的7个市场都拥有超过3家大型移动运营商。未来最有可能发生的整合交易在法国、意大利和英国这三个市场。没过多久,法国和英国市场就纷纷传出了有关并购的消息。

法国拥有4家主要电信运营商。今年4月,Altice以170亿欧元从维旺迪集团处收购了法国第二大移动运营商SFR,将SFR的2200万移动用户同自己旗下有线电视公司Numericable的170万固网用户进行了整合。但是,通过这次交易,法国电信市场竞争激烈的局面并未得到缓解。特别是在移动领域,法国移动运营商为用户提供了几乎是欧洲大型市场上最低的套餐价格,而法国移动运营商的投资回报率也几乎是最低的,只有约8%。因此,自那之后,法国市场上的并购消息就层出不穷,法国Orange、 Iliad以及Bouygues电信此前就合并事宜进行了谈判,但最终由于在价格上的分歧而没有达成协议。

Altice此次的收购要约则是法国电信业对布伊格电信的新一轮争夺。Orange董事长兼首席执行官Stéphane Richard也表示,这个市场上存在四家运营商是行不通的。“根据部署所需的固定和移动投资水平,我们将把合并的话题重新放回桌上。”

并购似乎成为明确要重回移动的英国电信的一条捷径。英国电信24日透露,正在就收购O2的可能性进行初步讨论。“我们收到了来自英国两家移动运营商股东关于英国电信收购他们在英国移动业务潜在交易的意向表达,其中一家是O2公司。”路透社援引西班牙网站El Confidencial的报道称,作为结成“战略联盟”加强双方合作的一部分,英国电信拟以100亿英镑加20%股份的条件收购西班牙电信旗下英国移动运营商O2,以换取英国电信20%的股份。

同时,英国电信还与英国最大的移动运营商EE就收购一事进行初步的接洽。

此前一周,拥有EE公司50%股份的Orange公司首席执行官Stephane Richard曾透露,在不久的将来,EE目前由Orange和德国电信各持股50%的模式将被打破。“我们将不得不同德国人一起考虑EE的演变。”他补充说,所有的选择都摆上了桌面,包括EE公开上市或新的被并购交易。他暗示,可能会同一个固网运营商达成交易,例如英国电信,以适应不断变化的市场。

英国电信表示,与各方的谈判尚处于非常早期的阶段,并指出对可能的交易并没有把握。

2001年,迫于资金压力,英国电信剥离了当时的移动子公司BT Cellnet,即O2的前身。2006年,西班牙电信公司以177亿英镑的价格购入O2。

在出售O2后,英国电信一直没有真正展开自己的移动业务,因此成为如今少数几家没有移动业务的老牌运营商之一,也因此而备受竞争之苦。

欧洲运营商为何钟情并购?

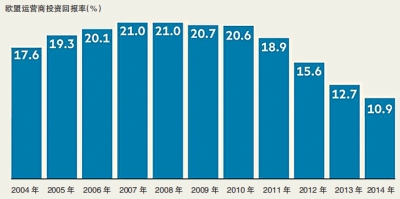

欧洲的电信行业特别是移动行业,已经经历了长达数年的激烈竞争。消费者享受到了低资费,但据New Street Research的研究显示,欧洲市场的移动业务收入自2008年以来已经下降了18%;EBITDA下滑更加严重,降幅达22%;在同一时期,投资回报率减少了近一半。

与此同时,服务质量也不尽如人意。欧盟委员会在2010年推出的数字议程,目标是到2020年在欧盟范围内使高速宽带网络的普及率达到100%。但事实上,很多国家到目前为止都距离这一目标尚远。例如欧盟的两个重要成员国法国和意大利就在拖后腿。截至今年1月,意大利速率为30Mbps宽带的普及率尚不足3%,欧盟的平均值是其9倍。

欧洲电信网络运营商协会(ETNO)的报告称,欧洲电信业竞争力近年来下滑,主要是因为欧洲电信市场的分散使得欧洲的运营商难以开发出适用于整个欧盟的电信服务,从而限制了其运营规模和全球影响力。据介绍,欧洲目前有1200个固网运营商和100多个移动运营商,而美国只有6个移动运营商,中国有3个。

德国电信集团首席执行官Rene Obermann在去年11月时也曾指出,身为欧洲第二大电信公司, 德国电信“从长远来看规模太小,不足以与国际竞争”。本身在东欧和美国也有营业的德国电信,市值为517亿欧元(703亿美元)。而美国的AT&T公司市值则达1870亿美元。

Obermann表示,欧洲电信公司若希望对抗国际间的竞争,必须把握整合的时机。“现在正是时候”,“你必须以10年、15年、20年的时间来思考”。

事实上,之前欧洲电信业的并购就已达到一个高潮,根据彭博社汇整的资料,2013年共有161起已宣布或已完成的欧洲电信和有线公司收购案。Liberty Global以大约160亿美元买下维珍传媒,金额居冠。

整合迎来管制东风

11月1日,新一届欧盟委员会委员正式走马上任。而这一届委员对电信业整合持有更加宽容态度。刚刚上任的欧盟委员会新一任主席让·克洛德·容克表示,想要打造一个统一的数字通信市场,以促进就业和出口的增长,而这离不开来自电信行业的持续投资。他称欧洲就是因未开发数字单一市场的巨大潜力而遭受巨大损失。因此,新一届欧盟委员会将更倾向于电信领域的整合。

事实上,早在去年9月,欧盟委员会就出台了近30年来最具雄心的电信市场改革计划。这项被称作“互联欧洲大陆”提案的一项重要内容就是要推动运营商兼并整合,要求成员国政府放宽对其他欧盟国家的运营商在本国电信市场的兼并、收购行为的限制等。

今年5月德国总理默克尔提出欧盟竞争法改革要求,消除阻挡产业整合过程的限制。她指出,中国仅有3家大型电信运营商,而欧盟却存在28家,且每当有运营商企图整合壮大,便会受到竞争法阻挡其进行运作。她认为,市场力量和竞争间必须取得平衡。

欧盟委员会称,决心改革电信市场的首要原因是欧盟电信业正在丧失全球竞争力,而欧盟各国之间电信市场监管法规上的差异、骨干网等基础设施难以共享、限制高效的跨境运营等是重要原因。

欧盟委员会副主席、负责欧洲数字化议程的委员克勒斯12日在布鲁塞尔说:“美、日、韩三国人口加起来与欧洲人口相等,但是它们的固网光纤宽带接入是欧盟的8倍多,4G覆盖率接近15倍多。目前,这一差距仍在拉大,如果我们不寻求改变,欧洲将失败。”

造成欧盟管制机构态度转变的原因在于欧盟电信业正在丧失全球竞争力,而欧盟各国之间电信市场监管法规上的差异、骨干网等基础设施难以共享、限制高效的跨境运营等是重要原因。

欧盟管制机构对并购的第一次态度软化应该是从今年夏天发生在德国市场的一场兼并算起——西班牙电信旗下的O2收购KPN旗下的E-Plus,他们分别是德国市场第四和第三大运营商。这次交易或将成为欧盟电信业并购多米诺骨牌中倒下的第一张。

本文地址:http://www.iccsz.com//Site/CN/News/2014/11/27/20141127003734658815.htm 转载请保留文章出处

关键字: 欧洲运营商

文章标题:欧洲运营商钟情并购 服务质量成主因

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183