COVID-19和缺乏业务案例正延缓向5G SA的迁移

ICC讯(编译:Nina)LightCounting(LC)发布其基于5G核心服务的架构(5G Core Service-based Architecture,5GC SBA)市场报告。

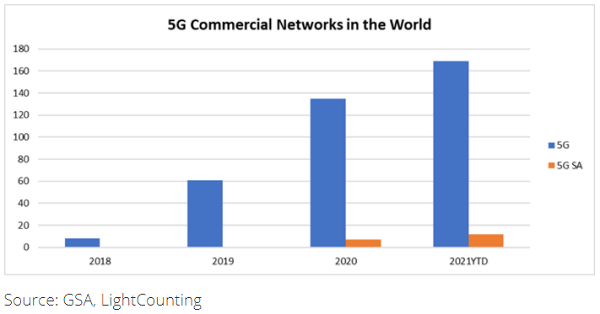

由于COVID-19干扰、缺乏5G业务案例、各种技术挑战(例如标准、云原生因素、平台即服务准备情况、多供应商集成和可靠性问题)以及过于乐观的5GC SBA部署计划,2020年5GC SBA的推出慢于预期。事实上,虽然5G SA的公共5G部署已被推迟,但在过去12个月中专网4G和5G网络的部署显著加速。

LC首席分析师stephane Teral表示:“当我们去年进行这项研究时,调查结果表明至少有十几家通信服务提供商(CSP)已经完成了他们的5G非独立(NSA)向独立(SA)模式的迁移。但这并没有发生!事实上,只有七家CSP执行了他们的计划,其中包括中国三大运营商和T-Mobile US。”

因此,仅中国就占2020年5GC SBA十亿美元市场总量的75%,并推动华为和中兴占据全球销售额的80%,尽管爱立信和诺基亚报告了强劲的合同中标。迁移到SA期间最常见的网络功能包括会话和用户平面(Session & User Plane)以及资源注册和安全(Resource Registry & Security)中的NRF(Network Repository Function,网络存储功能)、NEF(Network Exposure Function,网络开放功能)、NSSF(Network Slice Selection Function,网络切片选择功能)、AMF(Access and Mobility Management Function,接入和移动性管理功能)、SMF(Session Management Function,会话管理功能)、UPF(User Plane Function,用户面功能),以及5G数据管理(5G Data Management)中的UDM(Unified Data Management,统一数据管理功能)/UDR(Unified Data Repository,统一数据仓库功能)/AUSF(Authentication Server Function,鉴权服务功能)。PCF在策略与计费(Policy & Charging)领域实现不到一半的部署。

尽管2021年上半年的部署步伐持续放缓,但技术挑战正在得到解决。鉴于爱立信和诺基亚报告的合同数量,以及CSP和超大规模企业之间的强劲交易活动,2021年全球5GC SBA市场总量预计将增长60%,从2020年到2026年间的年复合增长率将达43%。CSP向5G SA的迁移将显著增加,在2020年被延迟造成的压抑需求基础上,需求将进一步增加。在整个预测期内,亚太地区仍将是最大的市场。会话和用户平面以及资源注册和安全是最重要的领域,其次是数据管理,然后是策略与计费。

本文地址:http://www.iccsz.com//Site/CN/News/2021/08/03/20210803013920523239.htm 转载请保留文章出处

关键字: 5G SA 讯石 光通讯 光通信

文章标题:COVID-19和缺乏业务案例正延缓向5G SA的迁移

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · 中国电信5G应用再下一城,赋能山东重工数字化转型

- · IFOC 2021时光人物 | 光库科技联席董事长、总经理王兴龙博士

- · IFOC 2021 时光人物 | 上海交通大学陈益新教授

- · 未来十年全球5G专网市场CAGR高达60%

- · Dell'Oro:2025年全球xHaul系统设备市场将达90亿美元

- · 电信联通5G SA无线主设备(3.5G)单一来源集采:4厂商中标

- · 电信联通公示200亿元2.1GHz 5G主设备集采:4家中标,诺基亚出局

- · 余承东:华为5G芯片只能当4G用 但P50系列依然流畅

- · 通信设备巨头面临危机?“去硬件化”或大幅降低5G基建成本

- · 紫光展锐与中国联通实现全球首个 5G R16 Ready

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1