光圣拿下马来西亚数据中心大单 7月出货推动股价涨停

ICC讯 综合台媒消息,光通讯厂商光圣(6442-TW)近期业绩表现亮眼,受益于美系大客户需求持续增长,公司订单能见度已至年底。今年光圣成功中标美系客户主导的马来西亚数据中心项目,7月起开始出货。受此消息激励,光圣18日股价开盘后迅速走高,盘中涨停锁死,报收492.5元(新台币,下同),完成填息,并逼近500元大关。

光圣高层表示,尽管全球贸易环境存在不确定性,但美国基础设施建设持续推进,带动数据中心相关被动产品需求增长。目前美系客户订单已排至年底,预计全年无源产品营收将增长15%-20%,有源产品线增长达20%,整体业绩有望稳步提升。

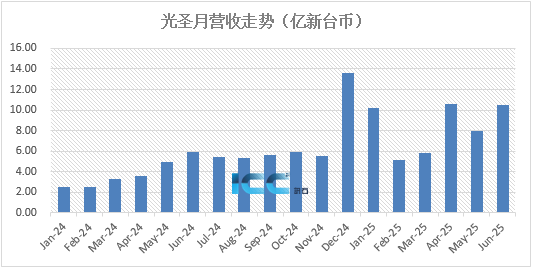

财务数据显示,光圣6月营收达10.5亿元,月增31.7%,年增79.03%,创历史第三高;上半年累计营收50.1亿元,年增121.04%。18日成交量突破5000张,股价上涨44.5元,成功填补前一日除息缺口。

此外,光圣转投资公司合圣正积极布局共同封装光学(CPO)技术,目前处于开发验证阶段,预计明年可出货。这一技术被视为未来光通讯领域的重要发展方向,有望进一步推动光圣长期增长。

CPO概念股受关注

光圣所在的CPO(共同封装光学)概念近期再度成为市场焦点。随着AI与云计算需求爆发,数据中心对高速光通讯元件的需求激增,带动相关供应链业绩增长。分析师杨惠宇指出,英伟达GB200、GB300等产品的火热发展,推高了磷化铟等原材料需求,而中美近期签署的稀土出口协议也为相关企业带来利好。

除光圣外,联亚(3081-TW)、联钧(3450-TW)等CPO概念股也受到市场关注。联亚在磷化铟产品领域市占率达50%,而联钧在激光二极管封装测试领域技术领先,其EML和VCSEL产品需求旺盛。光圣凭借数据中心和5G应用的双重驱动,成为该领域的代表性企业之一。

后市展望

光圣管理层对下半年业绩持乐观态度,认为美国基础设施建设和数据中心需求将持续支撑订单增长。此外,CPO技术的布局有望为公司打开新的增长空间。尽管近期台币升值对电子股造成一定压力,但光圣凭借扎实的基本面和明确的成长动能,仍被市场看好。

分析师指出,光圣股价若突破500元关口,可能进一步吸引资金流入。投资者可关注其后续订单表现及CPO技术进展,以判断长期投资价值。

本文地址:http://www.iccsz.com//Site/CN/News/2025/07/21/20250721021515924661.htm 转载请保留文章出处

关键字:

文章标题:光圣拿下马来西亚数据中心大单 7月出货推动股价涨停

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · 阻碍CPO产业化落地的挑战有哪些?8月8日CUBE-Net 2025大会上即时研讨

- · 迈向光纤到芯片技术的飞跃——释放光电共封装(CPO)和玻璃波导基板的潜力

- · 2033年集成光学模块市场将激增50%

- · iFOC 2025大会前瞻:AI算力互联超节点如何改变光通信产业

- · 爱德泰光纤柔性板:面向高密度、高带宽CPO的创新解决方案

- · 智立方:公司在光通信CPO半导体领域推出了多款设备

- · 上诠获22项硅光专利 泰国设厂扩产

- · 全球首款102.4Tbps交换芯片 — 博通Tomahawk 6宣布交付

- · Yole:英伟达引爆81亿美元CPO市场,重塑AI数据中心格局

- · LC:硅光技术成必争之地,2025年市场迎来关键转折

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1