2033年集成光学模块市场将激增50%

ICC讯 根据Counterpoint Research的最新报告,到2033年,板载光学(OBO)、近封装光学(NPO)和共封装光学(CPO)解决方案的年均复合增长率(CAGR)预计将达到50%。报告指出,这些集成光学I/O技术将在未来几年推动行业收入增长,尤其是在AI系统领域,带来传输能力和处理效率的显著提升。

报告提到,虽然可插拔光学解决方案自2016年就已出现,但集成解决方案(OBO、NPO和CPO)正在为AI系统带来巨大的传输能力和处理性能改进。这些技术能够以更低的功耗实现更高的带宽,满足AI集群对高密度、高带宽网络的需求。

Counterpoint Research认为,CPO技术将通过实现带宽扩展、降低功耗和推动AI超级计算规模化,带来AI计算领域最重大的代际变革。该机构副总监Leo Liu将这一技术迁移比作“从ADSL升级到光纤到户(FTTH),但这是在芯片级别实现的”。他表示:“所有这些额外的速度和效率将推动AI计算进入下一阶段。”他还补充说,OBO是第一个迭代技术,像Applied Optoelectronics这样的公司在2023年已经开始广泛采用,但CPO才是真正的游戏规则改变者,几乎整个传输层都将实现光学化。

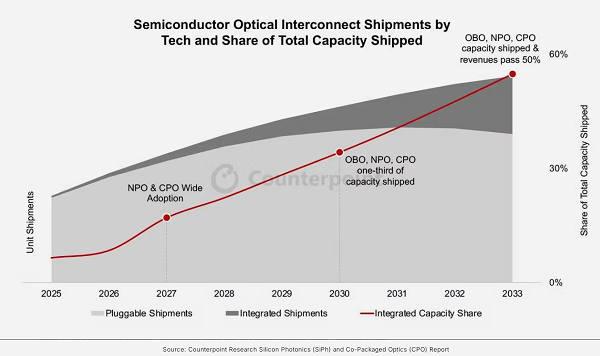

尽管NVIDIA、Intel、Marvell和Broadcom等公司正在推动CPO技术的发展,但报告指出,这一演进路径将是渐进的。Counterpoint预测,到2027年,NPO和CPO的广泛采用将推动集成光学I/O收入的年增长率达到三位数,同时其产能占比将达到两位数。到2033年,超过一半的收入和产能将来自集成半导体光学I/O解决方案。

随着AI在数据中心消耗更多电力,从铜缆向光学技术的转变将带来更高的带宽和更低的功耗。研究助理David Wu表示:“‘减少铜缆,增加光学’的趋势意味着,从OBO到NPO再到CPO,每个阶段使用的铜缆都会大幅减少,从而带来非线性的性能提升。”最终,预计将出现80倍的代际性能飞跃,3D CPO技术的性能可能比现有解决方案高出80倍。

报告总结称,集成光学技术将成为未来AI和高性能计算的核心驱动力,而CPO技术尤其将成为行业的重要转折点。

本文地址:http://www.iccsz.com//Site/CN/News/2025/07/18/20250718010711307047.htm 转载请保留文章出处

关键字:

文章标题:2033年集成光学模块市场将激增50%

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · FICGl以1.6T光模块领跑AI工厂光通信革命

- · iFOC 2025大会前瞻:AI算力互联超节点如何改变光通信产业

- · 爱德泰光纤柔性板:面向高密度、高带宽CPO的创新解决方案

- · 智立方:公司在光通信CPO半导体领域推出了多款设备

- · EXFO解读:如何应对LPO光模块的设计和测试挑战?

- · 拓展新应用 与产业联盟协同|CUBE-Net 2025邀您北京专场见

- · 超 1790 万元!中国电信江西公司 12 万只光模块采购启动

- · 上诠获22项硅光专利 泰国设厂扩产

- · LC:800G光模块驱动2025年Q2市场复苏

- · AutoGet MT详解丨专为1.6T/800G光模块、数据中心打造的高效检测利器!

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1