Q125全球大型数据中心数量达到1189个

讯石光通讯网 发布时间:2025/6/26 9:19:00 编者:Nina

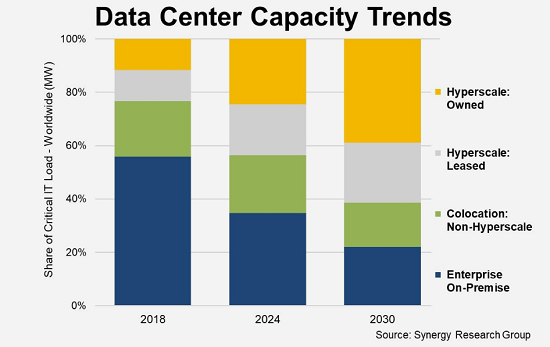

摘要:最新数据显示,超大规模运营商的数据中心容量已占全球总量的44%,到2030年将提升至61%。与此同时,企业自建数据中心份额持续下滑,但受生成式AI应用推动,其容量近期出现小幅回升。

ICC讯 超大规模企业运营的大型数据中心数量在第一季度末达到1189个。Synergy研究集团最新数据显示,这些运营商目前占全球数据中心总容量的44%。其中超大规模容量的一半以上来自企业自建自有的数据中心,其余为租赁设施。非超大规模托管容量占比22%,企业自建数据中心仅占34%。这一格局与六年前形成鲜明对比——当时56%的容量来自企业自建设施。

展望2030年,超大规模运营商将占据61%的市场份额,企业自建数据中心比例将降至22%。在此期间,全球数据中心总容量将持续快速增长,主要驱动力是超大规模容量将在未来六年增长三倍。尽管托管服务占比会缓慢下降,但其容量仍将以近两位数的年增长率持续扩大。受生成式AI应用和GPU基础设施推动,长期停滞的企业自建数据中心容量近期有所回升,但其市场份额在预测期内将以每年约2个百分点的速度下滑。

Synergy的数据来源于多项季度追踪研究服务,可对全球数据中心容量按地区、国家和城市进行细分分析。超大规模研究基于对全球主要云服务与互联网公司(涵盖SaaS、IaaS、PaaS、搜索、社交网络、电商及游戏领域头部企业)的深度运营分析;托管服务研究涵盖320余家企业的季度数据;企业自建分析则基于数据中心硬件市场追踪。

Synergy首席分析师John Dinsdale表示:"云服务等关键数字应用一直是容量扩张的主因,而AI技术的爆发式发展带来了新动力。但各地区容量结构差异显著,例如美国超大规模自有数据中心占比远高于欧洲、中东、非洲和亚太地区。总体趋势上,所有地区未来都将保持数据中心总容量两位数年增长,其中超大规模自有容量增速至少达20%。"

内容来自:讯石光通讯网

本文地址:http://www.iccsz.com//Site/CN/News/2025/06/26/20250626012034333030.htm 转载请保留文章出处

关键字:

文章标题:Q125全球大型数据中心数量达到1189个

本文地址:http://www.iccsz.com//Site/CN/News/2025/06/26/20250626012034333030.htm 转载请保留文章出处

关键字:

文章标题:Q125全球大型数据中心数量达到1189个

1、凡本网注明“来源:讯石光通讯网”及标有原创的所有作品,版权均属于讯石光通讯网。未经允许禁止转载、摘编及镜像,违者必究。对于经过授权可以转载我方内容的单位,也必须保持转载文章、图像、音视频的完整性,并完整标注作者信息和本站来源。

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1