【讯石观察】中国高端产品闪耀OFC 7家厂商进入全球光模块Top 10

ICC讯 伴随着OFC 2025在美国旧金山开幕,全球光通信行业对下一代光电技术发展的关注热情达到今年以来的新高度。诸如448G每通道Serdes、LPO与DSP、CPO光电共封装、硅光芯片及硅光模块,薄膜铌酸锂、2D 光纤阵列、高速光组件、多芯光纤、空芯光纤、高速光模块和DAC/AEC/ACC铜缆等,从800G到1.6T乃至3.2T速率应用的各种光电前沿技术获得了广泛讨论,高端新产品在领先企业的展示中频频亮相。

OFC对产品创新和前沿技术的热情讨论,反映了全球光通信产业在AI算力、云计算、电信等变革市场的驱动下,产业加速迭代的大趋势。ICC讯石认为,在AI算力集群、Hyperscalers数据中心、400G骨干网络、400G/800G边缘网络以及50G PON的推动下,2025年光通信继续保持着高速增长趋势。据此前行业调研中,北美数通市场800G光模块需求量将达到2000万量级,而DAC/AEC/ACC铜缆产品在服务器和交换机机柜内部互连场景也有大规模使用,预计达到800万量级,而中国市场在阿里云、腾讯为代表的AI算力和云计算厂商驱动下,400G需求量将超过1400万只,字节跳动更是推动了中国市场百万量级800G产品部署。

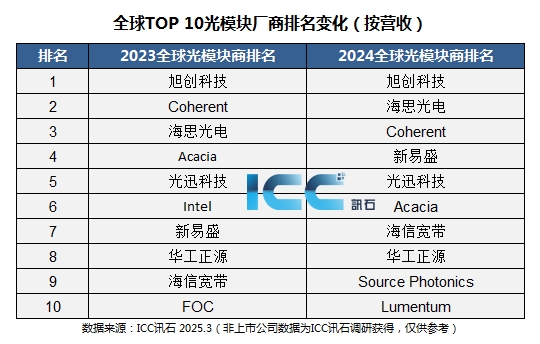

在OFC开幕前夕,ICC讯石产业研究院正式发布《全球光通讯市场现状分析及预测(2025)》报告,超大规模网络运营商(Hyperscaler)对高速、大容量连接的需求急剧增加,尤其是在支持人工智能(AI)集群互连方面。这一需求推动了400G/800G光模块的销售达到创纪录水平,使得几家头部供应商的营收同比增长接近150%。400G/800G在AI算力集群部署中的规模化应用,使具备快速量产能力和成本控制优势的中国厂商占据先机。2024年全球光器件总体市场Top 10中有6家中国厂商,而全球光模块市场Top 10中有7家中国厂商。在本次报告中,ICC讯石还进一步统计了中国本土光模块市场Top 20厂商情况,发现前十名占据了国内光模块市场90%份额。(备注:排名营收数据采用四舍五入,有并列情况)

除了全球市场的领导地位,中国光通信产业作为全球最大产业集群,也是高端研发的集聚地。在OFC 2025上,众多来自中国产业链的高端光电芯片、高速光模块、高速光组件和连接器以及新型光纤集中亮相,例如源杰、炬光、铌奥、安湃、谊虹、米硅、玏芯、长光华芯、仕佳、芯思杰、苏纳、镭芯等公司的50G、100G、200G高速率单通道芯片以及半导体光学产品。Sicoya、Xphor、宏芯和SiFotonics等展示了具有先进水平的硅光集成(PIC)或硅光引擎产品,新易盛、海信、光迅、华工、立讯、海光芯创、剑桥、SP、联特、芯速联、新菲光、华拓、中科光芯、恩达通等公司展示了基于硅光、EML、LPO或DSP的各类400G/800G/1.6T高速光模块产品。长飞、天孚、翔光、蘅东、华瑞高、容大、莱塔思、恩达通等公司亮相的下一代光引擎、光组件及连接器产品。

展望2025年,AI算力集群、云计算、50G PON以及FTTR将继续推动全球光通信产业链增长。尽管CPO给传统光模块和供应链带来挑战,但中国厂商在全球光通信行业领导地位将继续保持,特别是随着每通道100G、200G Serdes国产方案陆续出现,中国光通信将加快产业升级突破产业共性瓶颈。伴随着中国AI大模型Deepseek的影响,算力行业资本开支继续增长将带动光通信走向下一轮的增长赛道。

《全球光通讯市场现状分析及预测(2025)》报告已由企业会员平台“企联荟”发送给ICC讯石会员,如需咨询报告详情,欢迎联系Aiur@iccsz.com

关于企联荟

ICC 讯石企业会员平台“企联荟”20年来秉持“连接、传递、赋能”之使命,汇聚众多海内外光通信产业链上下游知名企业,让产业连接更简单、沟通更高效!讯石通过新闻发布、广告媒界、深度专访以及构建线上线下全渠道研讨及活动交流平台,助力价值传递。“企联荟”融合产业链资深专家团为平台成员提供产研报告、智库咨询、融媒体、会议会展、人才与培训、共创平台等六大服务;我们与您携手共创光电子信息产业的新篇章。

本文地址:http://www.iccsz.com//Site/CN/News/2025/04/03/20250403130155713218.htm 转载请保留文章出处

关键字:

文章标题:【讯石观察】中国高端产品闪耀OFC 7家厂商进入全球光模块Top 10

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · OFC 2025专访EXFO:“从实验室到工厂”的全套完整高速测试解决方案

- · 爱德泰OFC圆满收官:AI重塑光通信创新逻辑,智慧成果精彩纷呈

- · OFC2025官方总结:数据中心在光网络与AI未来发展中的主导地位日益增强

- · OFC2025 | 奇芯光电展出800G/1.6T用CWDM波分复用组件等

- · OFC 2025收官日:从新产品看行业技术走向

- · 创新与卓越 | 三石园科技携320×320 OCS等新产品及方案亮相OFC 2025

- · Broadcom展示在CPO规模化进程中的突破性进展

- · Coherent在OFC推出多款新品 覆盖DC与电信网络应用

- · Semtech推出多款创新产品 助力AI数据中心与光纤网络升级

- · 安费诺与Semtech在OFC联合推出1.6T ACC解决方案

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1