LC:AI基础设施推动PAM4 DSP市场迈向新高度

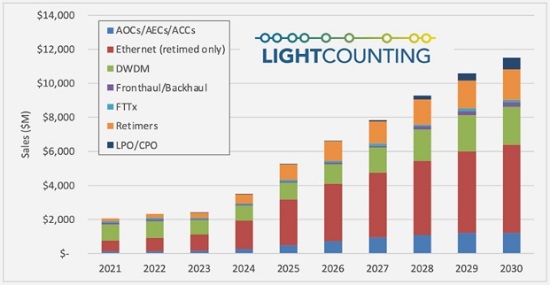

ICC讯 LightCounting更新其PAM4和相干DSP报告。报告预测,光通信IC芯片组(IC Chipsets)市场从2025年至2030年预计将以17%的年复合增长率(CAGR)增长,总销售额从2024年的约35亿美元增长到2030年的超过110亿美元。

以太网和DWDM占据了市场的大部分份额,而用于交换机ASIC和可插拔端口之间的板载重定时器的PAM4 DSP芯片是第三大市场细分领域。下图显示了总可用市场(TAM),其中包括除PAM4和相干调制之外的其他调制类型,特别是在FTTx和前传/回传领域。

LightCounting根据光模块和有源光缆(AOC)的销售信息推导出芯片组销售的历史数据。芯片组销售预测也基于其对光模块和有源光缆的预测。这种方法为芯片组需求与众多应用中的光连接部署之间的关联提供了一种清晰的分析途径。

2024年,超大规模企业对AI基础设施的大规模投资推动了400G和800G以太网光模块出货量的巨大增长,进而带动了对PAM4芯片组(DSP、驱动器和TIA)的需求。这些投资在2025年继续增加,中国的云公司也在跟进。唯一的短期负面趋势是1.6T光模块部署的延迟,将200G/通道DSP的量产时间推迟到2025年下半年。无线前传是PAM4光模块的一个新兴市场,LightCounting预计该市场将在2025年复苏,并在2026年继续保持增长。

在相干DWDM光模块领域,LightCounting看到需求从板载设计转向可插拔ZR/ZR+模块。事实上,LightCounting预计ZR/ZR+模块的出货量将在2025年超过板载光模块。

400ZR/ZR+的需求主要由微软和亚马逊推动,用于数据中心集群连接。谷歌和Meta将成为800ZR/ZR+的主要消费者,用于城域和区域网络。微软计划跳过800ZR的部署,直接从400ZR升级到1600ZR。

LightCounting还在追踪数据中心集群中以及数据中心内部支持光电路交换(OCS)部署的Coherent-Lite光模块新兴市场。总体而言,该公司预计到2030年,相干DSP的出货量将超过500万。

本文地址:http://www.iccsz.com//Site/CN/News/2025/02/28/20250228020054194704.htm 转载请保留文章出处

关键字:

文章标题:LC:AI基础设施推动PAM4 DSP市场迈向新高度

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1