硅基光电子市场动态与预测分析

ICC讯 硅基光电子市场在数据通信、电信和传感应用等多个领域显示出显著增长。本分析探讨这些不同领域的市场动态和详细预测[1]。

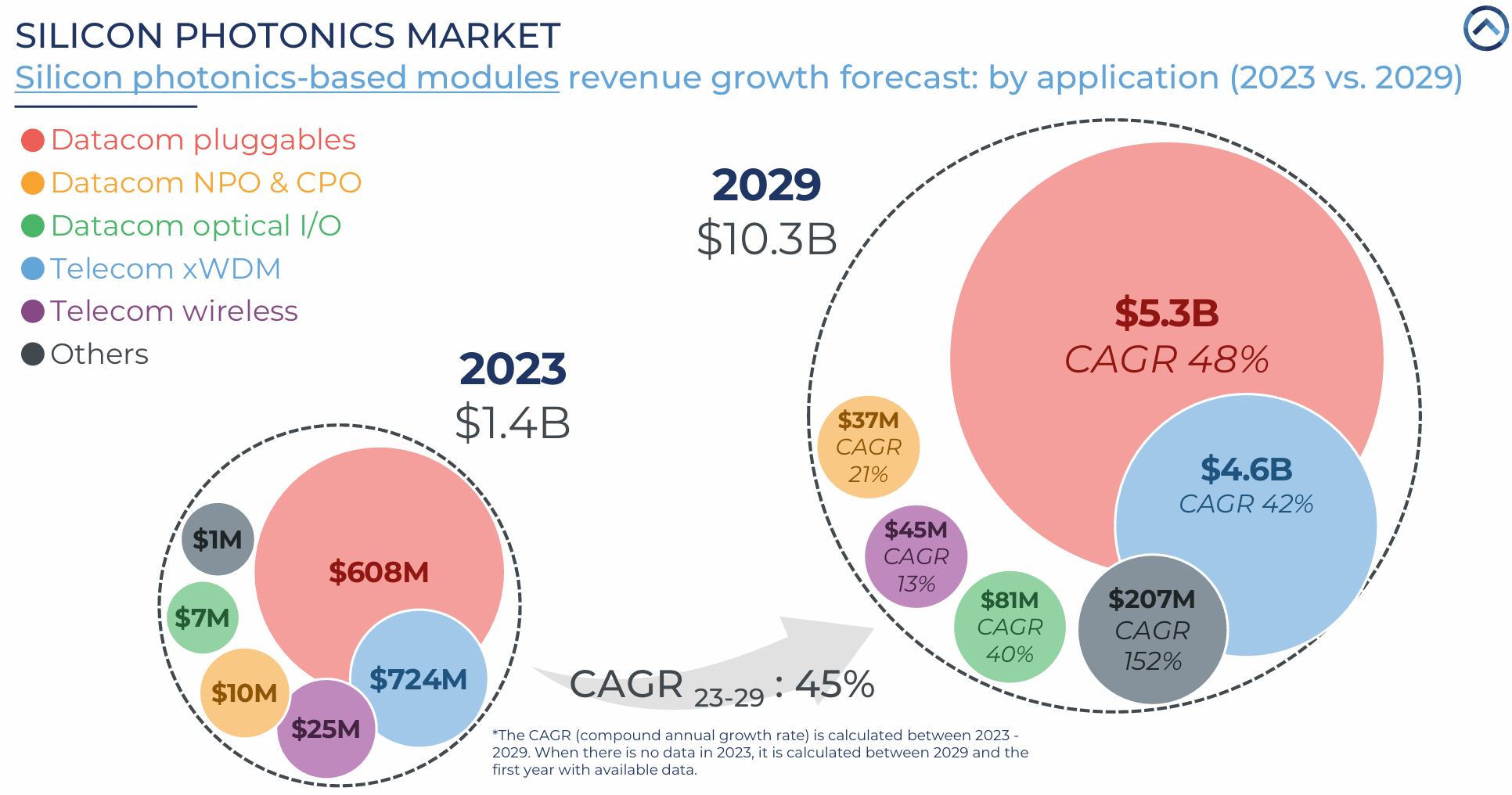

图1:2023年至2029年硅基光电子模块收入增长预测,显示各应用领域的细分。

数据通信市场发展

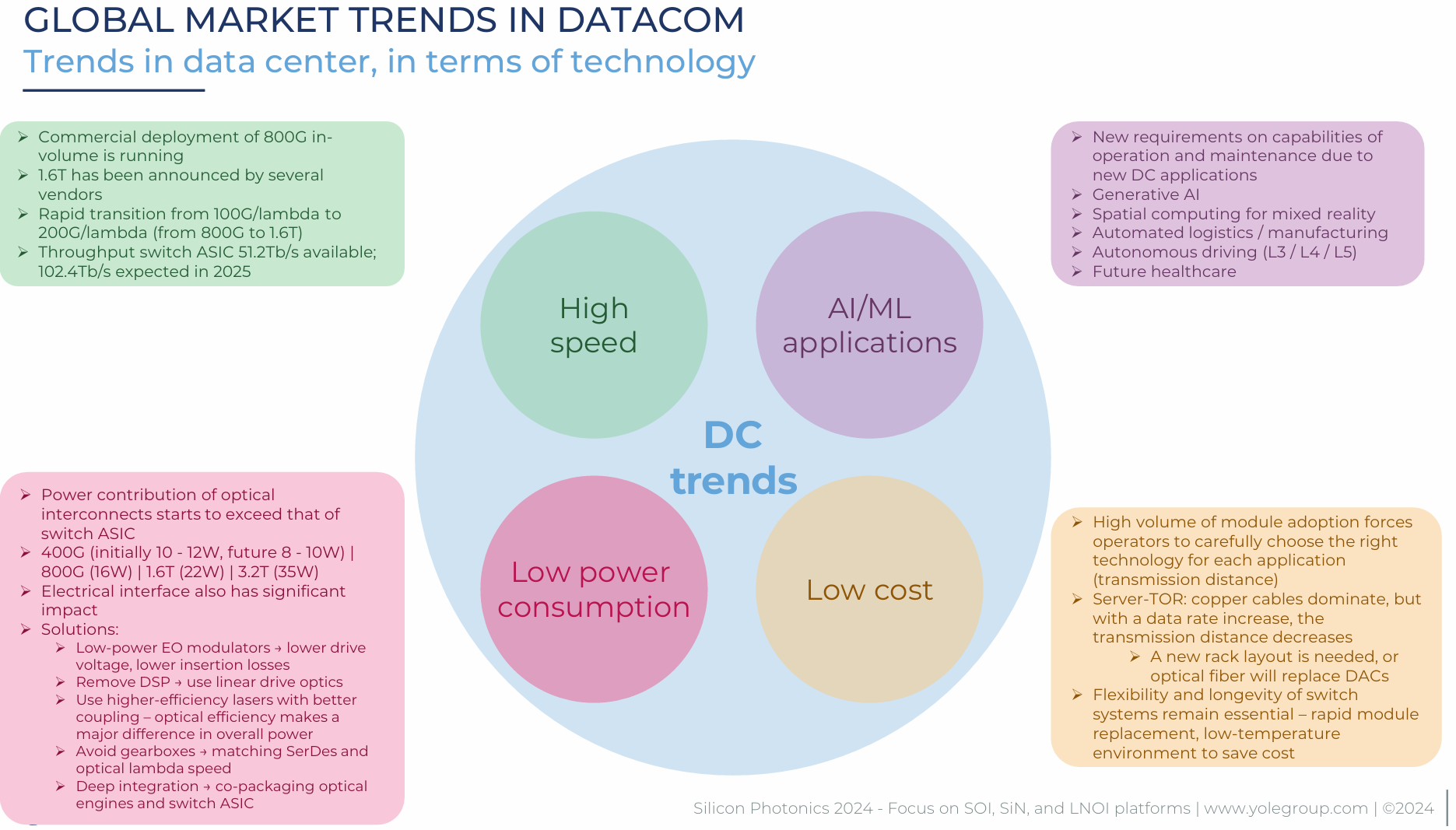

数据通信领域是硅基光电子最大的市场,正经历数据速率和平台技术的重要转变。市场正从100G/通道向200G/通道传输速率转变。这一转变涉及调制方案、驱动电路和光学器件的复杂改进。更高的数据速率需要更先进的信号处理和改进的热管理系统。

图2:数据通信光电子集成芯片收入和出货量的详细预测,突出显示可插拔光学器件领域的增长。

可插拔光收发器的技术发展显示出从400G到800G模块的进展,更高级的1.6T和3.2T解决方案正在积极开发中。这种进步需要调制器带宽、光电探测器响应时间和整体信号完整性的显著提升。向更高数据速率的转变需要新的热管理和功耗优化方法。

图3:数据通信应用的最新趋势,展示不同传输距离范围内光互连技术的演变。

电信市场发展

硅基光电子的电信领域主要集中在波分复用和无线应用。城域网和长距离网络的先进相干光学解决方案日益突出。这些系统采用复杂的数字信号处理技术和先进的调制格式,实现更高的频谱效率和更好的传输距离。

图4:直调直检(IMDD)与相干技术在电信应用中的比较。

传感市场机遇

传感市场包括激光雷达、医疗诊断和生物标志物监测应用,需要高度专业化的光电子集成芯片。这些应用需要精确控制相位敏感性、波长稳定性和最小光学损耗等光学特性。传感功能的集成通常需要新的封装和环境保护方法。

图5:基于硅基光电子技术的工业传感应用概述,包括电子鼻和环境传感器。

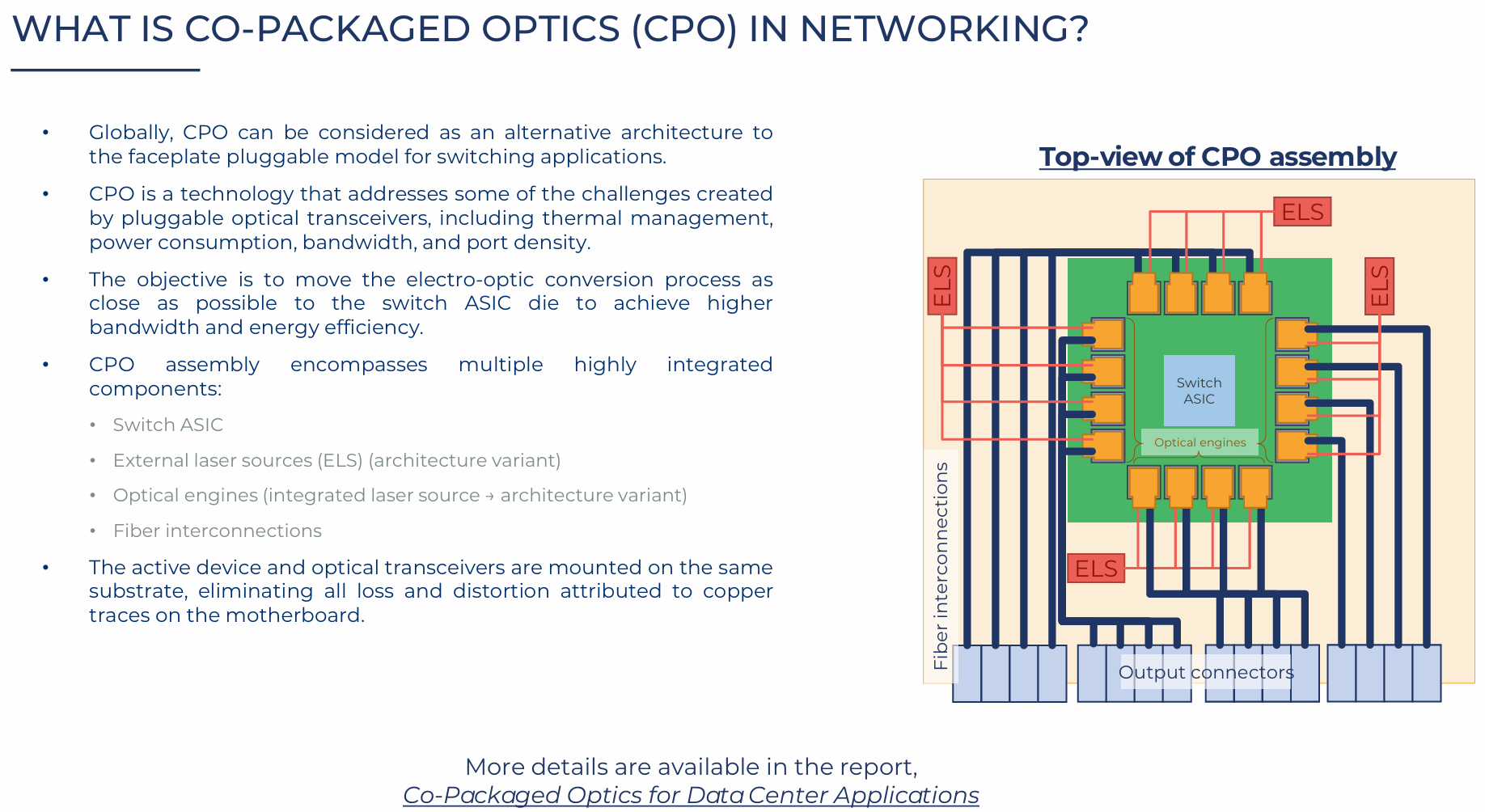

光电共封装的演进

CPO的发展解决了高性能计算和网络应用中功耗和密度的基本挑战。这种方法需要仔细考虑热管理、信号完整性和制造工艺。光学和电子器件的近距离集成在串扰、热干扰和可靠性方面带来独特挑战。

图6:从传统可插拔格式到共封装解决方案的光学封装演变,显示外形尺寸和集成水平的发展。

市场预测和技术展望

全面的市场分析显示出各个领域的强劲增长趋势。硅基光电子模块市场从2023年的14亿美元增长到2029年的103亿美元的预测反映了制造工艺、良率提升和技术集成能力的进步。这种增长得到材料科学、工艺集成和设计优化发展的支持。

图7:2023年至2029年所有应用的硅基光电子芯片收入和出货量的全面预测。

技术平台市场动态

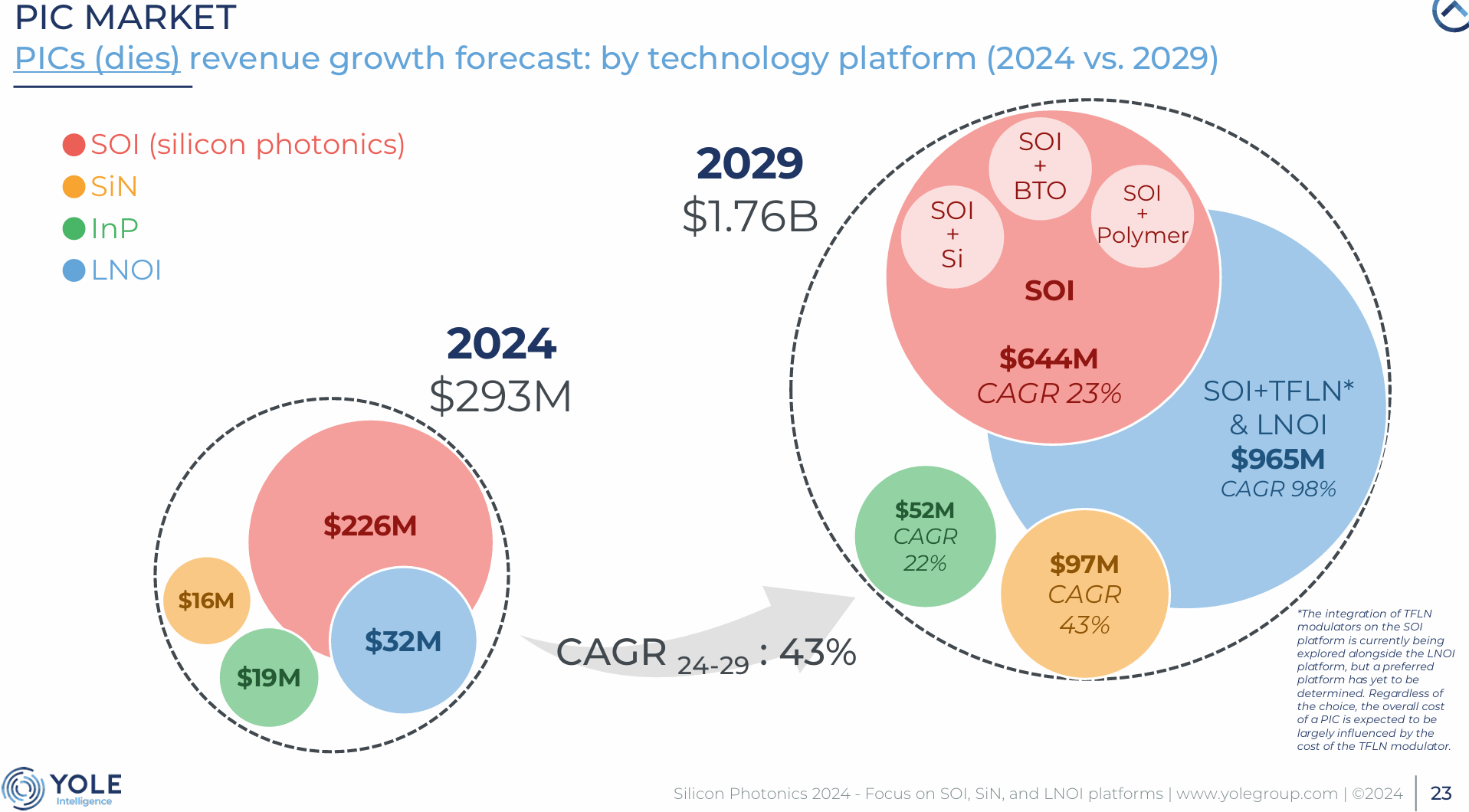

不同技术平台在市场中相互竞争,各自在特定应用中具有独特优势。传统硅基光电子平台提供高集成密度和CMOS兼容性,而铌酸锂解决方案提供卓越的调制能力。基于磷化铟的方法支持光学有源器件的直接集成。这些技术差异推动市场细分和特定应用的采用模式。

图8:不同光电子集成芯片技术平台的收入增长预测,显示各种解决方案的相对市场地位。

结论

硅基光电子市场在多个领域显示出稳健的增长,在数据通信应用中表现尤为突出。向更高数据速率和更集成化解决方案的技术演进推动了材料、工艺和设计方法的创新。良率优化和成本降低仍是未来发展需要考虑的重要因素。

参考文献

[1] M. Vallo and E. Mounier, "Silicon Photonics 2024 - Focus on SOI, SiN and LNOI Platforms," Yole Intelligence, Lyon, France, 2024.

本文地址:http://www.iccsz.com//Site/CN/News/2025/02/24/20250224084441202260.htm 转载请保留文章出处

关键字:

文章标题:硅基光电子市场动态与预测分析

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1