LC:光学在人工智能集群中的演变作用

ICC讯(编译:Nina)LightCounting(LC)发布了名为《人工智能光学》(Optics for AI)的新报告。

人工智能(AI)在一眨眼的时间里就走到了前台。预测人工智能是为勇者准备的。LightCounting的第一份人工智能光学报告强调了人工智能如何改变计算机架构和网络,以及其中光学技术起着关键作用。LightCounting的人工智能预测主要集中在光学领域。但如果加上一个预测,那就是:光学不仅将在人工智能系统的发展中发挥至关重要的作用,而且人工智能将越来越多地在晶体管、芯片和系统层面为这些系统的设计做出贡献。

行业中不同领域的创新速度各不相同。新的应用可以快速开发。大多数人会失败,但有些人会成功,并在一夜之间改变世界。软件和人工智能算法的创新速度快得我们无法跟上。至少在外界观察者看来是这样,但专家们可能不这么认为。

硬件创新是一个渐进而无情的过程。光学连接也不例外,我们有数据可以证明这一点。硅光子学的采用花了十年时间,但我们仍在等待这项技术提供真正颠覆性的解决方案,如可靠的共封装光学器件。毫无疑问,这将在本十年末发生,但本报告的预测重点是部署在人工智能集群中的可插拔光学收发器,这是当今和未来5年的光学连接的主要解决方案。

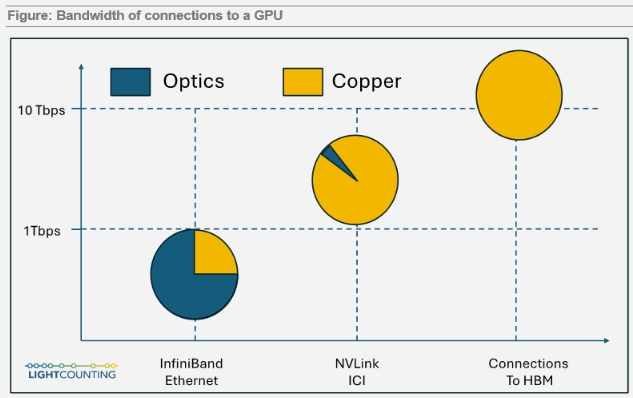

目前,AI集群中部署的光收发器,90%以上用于InfiniBand和以太网连接。谷歌是唯一一家在其人工智能生产集群中使用光收发器进行TPU之间的核心互连(Inter-core interconnect,ICI)的公司。英伟达正在其研究集群中测试光学NVLink与GPU的连接。如下图所示,NVLink连接到GPU所需的带宽比以太网和InfiniBand高4倍。AI集群设计中的另一个瓶颈是GPU可用的高带宽内存(HBM)有限,这也是带宽提高3倍的另一因素,如下图所示。

谷歌也是唯一一家使用光交换机扩展和重新配置人工智能集群的公司。事实证明,它可以提高集群性能,同时最大限度地降低成本和功耗。LC预计在未来3-5年内会有更多的公司采用这项技术。

2023年,人工智能集群应用对光学器件的需求规模令人惊喜。ChatGTP在2022年底成为头条新闻的时机再好不过了。对即将到来的经济衰退的担忧,以及收入增长放缓的最初迹象,迫使所有领先的云计算公司削减支出,包括对数据中心的投资和对光收发器的购买。LC尚未完成统计2023年的最终销售数据,但人工智能很有可能挽救了去年市场的颓势。并且毫无疑问2024-2025年的增长将非常强劲。

英伟达业务的增长是影响2023-2025年光收发器销售的主要因素。英伟达人工智能集群的新设计需要更多的收发器。以前的所有系统都只使用InfiniBand网络进行光学连接,而且这些系统大多是AOC。基于NDR(400G)InfiniBand的最新系统使用可插拔400/800G SR4/SR8和DR4/DR8收发器,而不是AOC。该公司还于2022年3月宣布了专为800G光连接设计的NVLink机箱交换机。英伟达目前正在内部测试光纤NVLink,但这些解决方案应在2024年底前提供给最终用户。LC表示,如果这需要更长的时间,他们将不得不降低对2025-2029年的预测。

LC该报告提出了对英伟达提供的光模块的第一个预测,并将其与AI集群中使用的其他光模块进行了比较。英伟达设计的光收发器具有更严格的误码率规范,以尽量减少传输错误。它不阻止客户使用第三方光学器件,但它不保证系统性能。这促使包括微软在内的许多客户使用英伟达提供的光学器件。LC预计终端用户最终将转向使用第三方光学器件以节省成本,但这将是一个渐进的过渡。

本文地址:http://www.iccsz.com//Site/CN/News/2024/02/29/20240229034231746993.htm 转载请保留文章出处

关键字:

文章标题:LC:光学在人工智能集群中的演变作用

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1