通信行业2022年上半年基本面向好,芯片商营收表现亮眼

ICC讯 2022年上半年,中美长期博弈持续,芯片短缺和大幅涨价情形延续;国际形势变化及新冠疫情的反复,在原材料供应链方面产生了波动,对市场造成了不确定性的影响。

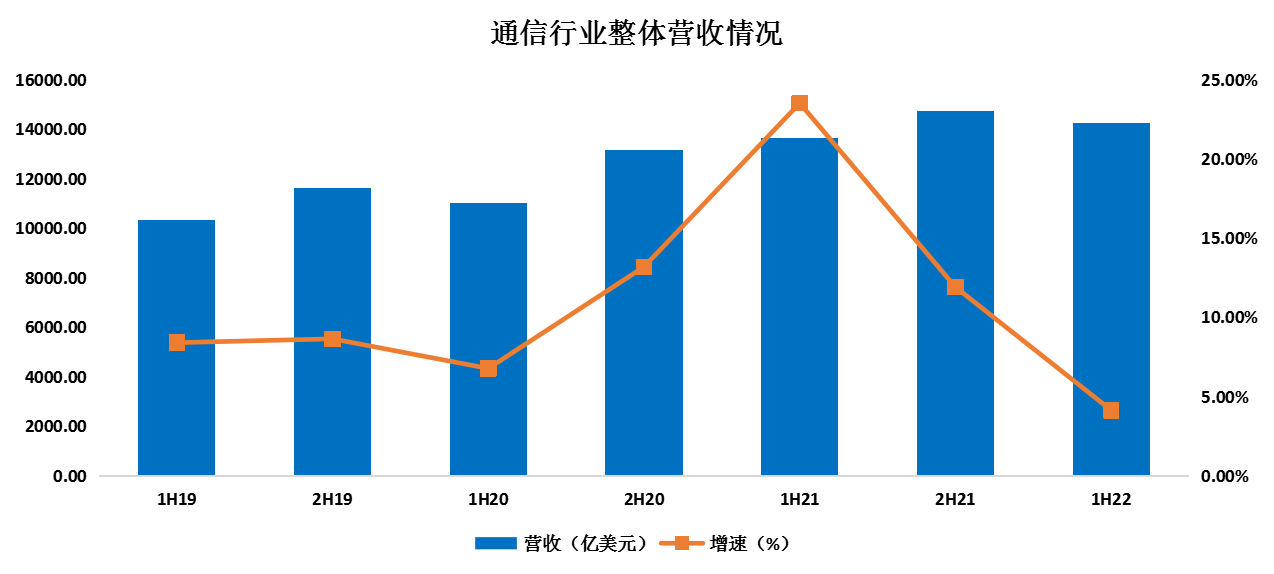

截止到2022年8月底,通信行业上市公司纷纷公布了2022年上半年的业绩报告。据ICC统计分析,光通信行业整体营收增速放缓,供应链限制的挑战依然存在。2022年上半年,ICC所统计的100多家国内外上市公司,整体营收为14232.82亿美元,2021年上半年整体营收为13618.32亿美元,同比增长4.51%;2022年上半年毛利率为52.89%,与去年同期基本持平;净利率为15.87%,净利润同比下滑2.03%。通行行业整体营收较前几年增速放缓。

营收方面,2022年上半年,所有细分板块营收均实现正向增长,增长幅度有所不同。芯片商业绩增长最高,同比增长68.12%。其次是合同制作商营收同比增长了16.64%。无源器件商营收同比增长了15.69%,有源器件商营收增长10.87%,光纤光缆商营收增长10.68%,组件材料商营收增长7.21%。测试设备商营收增长了3.91%,互联网内容运营商营收增长了3.9%。电信运营商增长了1.97%。设备商营收增长0.9%。毛利率方面,互联网内容运营商,测试设备商,无源器件商,光纤光缆商,芯片商毛利同比增长,其他同比下滑。净利方面,测试设备商,光纤光缆商和芯片商实现同比增长。

细分板块来看,2022年上半年流量增长促使互联网内容提供商加大数据中心,云基础设施的投资建设。Synergy Research的新数据显示,2022年第二季度,企业在云基础设施服务上的支出接近550亿美元。尽管货币市场动荡且美元大幅走强,但云市场仍比去年同期增长了29%。ICC所统计的互联网内容提供商2022年上半年营收总和为8337亿美元,相比2021年上半年的8024.48亿美元增长了3.9%。2022年上半年互联网内容提供商毛利率为50.89%,比去年同期增长0.53%;净利率为18.34%,比去年同期下滑3.48%。

2022年上半年,ICC所统计的电信运营商营收总和为3738.64亿美元,与去年同期的3666.36亿美元相比增长1.97%;电信运营商毛利率为65.32%,净利率为12.82%。5G用户发展方面,根据GSA的数据,全球52个国家和地区的111家运营商正在以试验、计划或实际部署的形式投资公共5G SA网络,占已知的正以购买5G牌照、试验或部署的形式投资5G的499家运营商中的22.2%。150个国家或地区的496家运营商在投资5G移动或5G固定无线接入或家庭宽带网络。 87个国家或地区的218家运营商已宣布推出兼容3GPP的5G服务,包括移动或固定无线接入。 其中,215家运营商已经商用5G移动服务,92家运营商商用了5G固定无线接入服务。根据中国三大运营商发布的数据,截至2022年7月底,中国三大运营商5G用户达到9.51亿。

2022年上半年,ICC所统计的系统设备商总营收为1147.64亿美元,同比增长0.9%。毛利率为40.83%,同比下滑3.1个百分点;净利率为9.22%,同下滑2.22个百分点。网络运营商和互联网内容提供商 (ICP) 需求增长推动设备商产品需求,设备商订单需求强劲,但是设备商受到组件和物流成本增加的影响,盈利有所下滑。

2022年上半年,ICC所统计的测试设备商营收总和为49.86亿美元,去年同期为47.99亿美元,同比增长3.91%;毛利率为55.73%;净利率为14.96%。在光纤到家部署、400GbE网络和数据中心升级以及O-RAN网络扩张投资的推动下,测试设备商业绩整体向好。

有源器件企业加大研发的投入,原材料和芯片价格上涨,有源器件商盈利有所下滑。ICC所统计的有源器件商2022年上半年营收总和为57.79亿美元,去年同期为52.13亿美元,同比增长10.87%;毛利率为26.62%,同比下滑0.67%;净利率为8.32%,同比下滑3.07%。

ICC所统计的无源器件商2022年上半年总营收为48.56亿美元,与去年同期相比增长15.5%,毛利率为36.12%,去年同期34.77%相比增长了1.35%;净利率为10.64%,同比下滑0.34%。营收增长主要是受益于市场需求的旺盛,订单激增。盈利下滑是由于疫情影响,企业活动受限,供应链受阻。新海宜和中航光电寻找新的营收增长点,开拓新的业务。

ICC所统计的光纤光缆厂商2022年上半年营收总额达444.03亿元,比去年同期的401.18亿美元增长了10.68%;毛利率为21.28%。净利率为9.91%。光纤光缆行业受制于2020年的集采大降价,行业在繁荣后进入收缩期。国内的光纤光缆行业在阵痛中完成转型,部分企业分受益于如今的海缆需求放量。同时国内光纤光缆需求受到运营商 FTTR 建设加速与东数西算布局带动,海外需求受到印度、欧美等地固网建设需求放量,在海内外双重刺激下,光纤光缆价格从 2020 年底部迅速复苏,光纤光缆企业经营快速恢复。

2022年上半年,ICC所统计的芯片商总营收为349.03亿美元,同比增长68.12%,毛利率为61.73%,同比增长6.19%;净利率为24.12%,同比增长1.69%。疫情以及复杂的国际环境对于原材料采购、生产组织以及产品交付均构成一定不利影响,全球芯片供不应求,芯片价格上涨,芯片企业营收增长迅速。

ICC所统计的组件材料商2022年上半年总营收6.16亿美元,相比去年同期的5.75亿美元增长了7.21%,毛利率为45.56%,净利率为30.58%。组件材料商营收的增长主要受益于2022年上半年美元汇率的上升。ICC所统计的合同制作商2022年上半年总营收54.63亿美元,相比去年同期的46.84亿美元增长了16.64%,毛利率为11.81%,净利率为4.42%。

总的来看,2022年上半年,通行行业基本面向好,增速放缓,供应链限制利润有所下滑。预计,2022年下半年市场需求旺盛,供应链的限制依然会存在,通信行业营收增速会放缓,盈利能力将逐步恢复。

本文地址:http://www.iccsz.com//Site/CN/News/2022/09/02/20220902071600357792.htm 转载请保留文章出处

关键字: 通信行业 芯片 营收

文章标题:通信行业2022年上半年基本面向好,芯片商营收表现亮眼

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1