IDC:2Q21全球以太网交换机市场增长而路由器市场略降

ICC讯(编译:Nina)根据IDC最新发布的一份报告,2021年第二季度(2Q21),全球以太网交换机市场收入为74亿美元,同比增长10.8%。同时,全球企业和服务提供商(Service Provider,SP)路由器市场收入同比下降0.5%至39亿美元。

以太网交换机市场亮点

2021年上半年,全球以太网交换机市场收入同比增长9.3%,其中第一季度同比增长7.6%,第二季度同比增长10.8%。与COVID-19大流行之前的2019年第二季度相比,2Q21收入增长3.8%。

从区域市场来看,亚太地区的中国市场同比增长11.6%,日本同比增长8.3%,除了中国和日本之外的亚太市场同比增长20.5%(驱动力主要来自同比增长58.2%的新加坡市场)。欧洲市场喜忧参半,西欧同比增长23.1%,法国同比增长39.3%,中欧和东欧增长0.5%,俄罗斯下降4.8%。中东和非洲市场同比增长2.6%。在美洲,美国市场增长6.2%,加拿大下降1.0%,拉美增长8.1%,墨西哥增长15.8%。

IDC数据中心和多云网络研究副总裁Brad Casemore表示:“随着宏观经济状况的改善以及全球越来越多的组织在面对COVID-19大流行带来的持续挑战时表现出的毅力和数字弹性,全球以太网交换机市场在2021年上半年表现强劲。企业对其园区网络进行了显著投资,而Hyperscaler和其他云服务提供商继续推动高带宽数据中心交换的增长。”

按应用市场来看,2Q21非数据中心以太网交换机收入增长17.7%,端口出货量增长36.1%;数据中心以太网交换机收入同比增长2.4%,端口出货量下降10.6%。在以太网交换机市场中,非数据中心板块占端口出货量的88.6%,占市场总收入的58.5%。

按速率来看,在Hyperscaler和云提供商的推动下,以太网交换机市场的高速板块继续显著增长。2Q21,200/400GbE交换机的市场收入环比增长132.5%,端口出货量环比增长206.0%;100GbE收入同比增长15.4%,而端口出货量同比增长11.4%;25/50GbE收入同比增长25.6%,而端口出货量增长1.3%。低速交换机是市场中较成熟的板块,结果喜忧参半。10GbE端口出货量同比增长3.1%,但收入下降8.4%。10Gb交换机占市场总收入的23.4%。1GbE交换机端口出货量同比增长33.2%,收入增长14.4%。1GbE交换机占市场总收入的35.9%。2.5/5GbE交换机环比增长25.3%,而端口出货量环比增长26.6%。

路由器市场亮点

2Q21全球企业和服务提供商路由器市场同比下降0.5%,其中占总收入76.7%的服务提供商板块下降0.8%,企业细分市场增长0.4%。

从区域来看,亚太地区(不包含中国和日本)增长了15.7%,日本同比增长4.9%,中国同比下降14.4%。西欧同比增长3.3%,中欧和东欧持平。中东和非洲增长4.3%。美国同比增长4.6%。拉美同比增长1.0%,加拿大同比增长2.2%。

供应商亮点

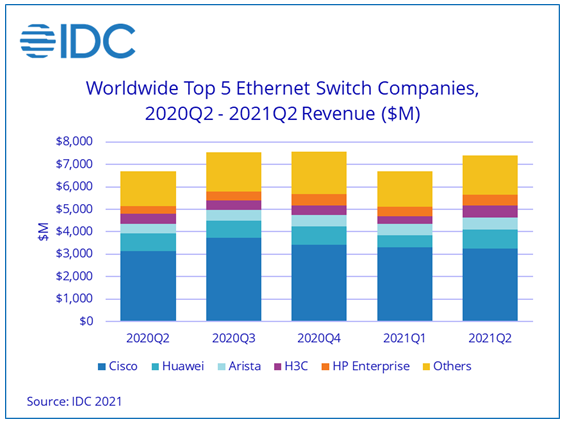

2Q21思科以太网交换机收入增长4.5%,市场份额44.1%。企业和服务提供商路由器收入同比增长2.4%,市场份额34.2%。

华为以太网交换机年化收入增长3.5%,市场份额达到11.1%。企业和服务提供商路由器收入同比下降8.5%,市场份额为33.4%。

Arista Networks以太网交换机收入在2Q21增长了31.6%,使其在整个市场中的份额达到7.5%。

H3C以太网交换机收入同比增长10.6%,使其本季度的市场份额达到7.0%。在企业和服务提供商路由器市场,其收入增长了32.6%,市场份额2.5%。

HPE以太网交换机收入同比增长46.4%,市场份额达到6.7%。

Juniper以太网交换机收入在第二季度同比增长23.3%,市场份额达到3.1%。企业和服务提供商路由器收入下降3.9%,市场份额9.8%。

总结

IDC Networking追踪研究主管Petr Jirovsky指出:“全球以太网交换机市场普遍表现强劲,表明大部分地区持续从导致网络基础设施支出减少的COVID-19大流行中恢复过来。与2019年同期相比,2Q21的增长表明市场基本面强劲,这对未来来说是一个积极信号。”

本文地址:http://www.iccsz.com//Site/CN/News/2021/09/23/20210923041939604442.htm 转载请保留文章出处

关键字: 交换机 路由器 讯石 光通信 光通讯

文章标题:IDC:2Q21全球以太网交换机市场增长而路由器市场略降

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1