光器件仍是产业链中最弱的一环 但其重要性激增

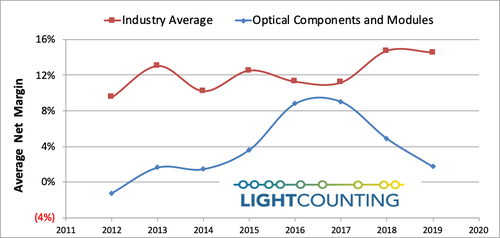

ICC讯(编译:Nina)过去十五年以来,在整个通信行业供应链中,光器件和模块供应商的利润率是最低的。2016-2017年,这种情况有所改善,光器件供应商的平均利润率达到9%,但2018年又下降至4%,2019年下降至1%,即使是在市场需求非常强劲的情况下。在过去的两年中,该行业中所有其他类型公司的利润都有所提高,那么光器件板块的问题究竟何在?

市场调研公司LightCounting(LC)认为,光器件和模块行业的主要问题是,它只是一个非常大的行业里的一小部分。市场规模在价格谈判中非常重要。2018-2019年,许多光学产品尤其是100GbE收发器价格急剧下跌,因此供应商利润下跌。相比之下,一些100GbE产品的供应短缺帮助维持了2016-2017年的产品价格,从而提升了供应商的盈利能力。2019年底,光学需求急剧上升,短缺再次开始。2020年上半年,COVID-19的爆发加剧了短缺,引发了新的订单激增。

大客户担心其光学供应商的规模小,他们害怕短缺。每次出现短缺的时候,客户都会购买超出需求的数量,然后当他们意识到短缺已经消失并且库存非常高的时候,又突然取消订单。这导致光器件和模块板块需求的急剧波动。2018年下半年100GbE收发器需求的下降则是这一周期的最新例证。需求的突降加速了价格下跌,从而损害了供应商们的利润率。

对光学供应商缺乏信心是思科收购硅光子初创公司Lightwire和Luxtera以及Acacia的原因之一。最近,诺基亚也收购了硅光初创公司Elenion。Ciena、烽火、Juniper、华为和中兴则正在投资内部制造光器件和模块。

设备商将光器件引入内部的一个更大动机是,它正成为光学传输设备、交换机和路由器的材料清单中越来越大的一部分。光学产品的性能限制通常也是网络和交换设备创新的障碍。

本文地址:http://www.iccsz.com//Site/CN/News/2020/05/22/20200522010134333920.htm 转载请保留文章出处

关键字: 光器件

文章标题:光器件仍是产业链中最弱的一环 但其重要性激增

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1