中国台湾光器件商:4月营收同增2% 积极扩产中

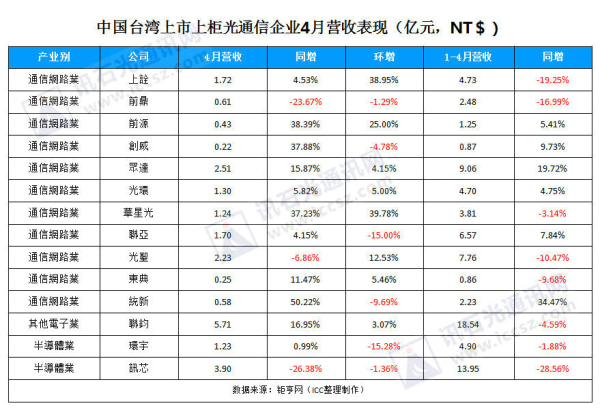

ICC讯(编辑:Nina)上周,中国台湾上市/上柜光通信企业纷纷公布了4月营收情况。据ICC统计数据显示,14家企业4月合并营收总和为23.63亿元(新台币,下同),跟去年同期相比,增长2%;14家企业1~4月合并营收总和为81.69亿元,同比下滑7%。14家企业1月、2月、3月合并营收同比增幅分别为-20%、-8%、-3%。

以下是部分上市/上柜企业的表现分析:

联亚:5G产能仅能满足客户一半需求

4月营收达1.69亿元,月减15%、年增4%,联亚表示,受设备调整影响,部分产品出货将递延至 5 月初,导致营收较 3 月下滑。联亚表示,电信5G需求强劲,其中5G应用的10G、25G产品供不应求,产能仅能满足客户一半需求,目前公司正加紧赶工部署后段产能,估6月正式投产后,后段产能将增加一倍,前段MOCVD产能也将动态调整。数据应用方面,虽然美国疫情严重,第2季需求仍不明朗,但主要客户正常运作,第2季也新加入大中华地区客户,今年营收可逐季成长。硅光方面,400G硅光产品仍照原定计划陆续出货中,第2个客户也预计第2季开始量产400G产品,美国大型网络客户产品也开始出货。

众达:苏州厂未能满足订单需求

4合并营收创新高至2.51亿元,环比增长4%,同比增长16%,增长主要由于北美客户因应数据中心扩充,及企业云端储存需求,带动100G单信道光收发模块与32G光收发模块产品的出货量。众达强调,苏州厂的生产几已恢复正常,在仍未完全满足订单需求下,已采取加班作业因应,建设中的马来西亚厂则受限当地政府实施行动管制令,但生产线与测试设备进驻,以及现有作业人员教育训练动作都持续,一旦放宽限制,即可进行试量产动作,目前众达对于第2季底前导入量产的目标不变。

东典:7月初挂牌上柜 Q2起营运可望逐季走高

光通讯滤片厂东典光电近日通过上柜审议,预计7月初挂牌上柜。东典表示,中国大陆、南韩的拉货动能已从3月底、4月陆续恢复,公司4月营收2538万元,年增11%,第二季起营运可望逐季走高。东典2019年中国大陆及南韩地区销售客户之营收占比高达80%,其中5G基站产品的客户占比36%。从全球光通讯薄膜滤片市场来看,主要厂商包括东典、统新及II-VI。由于中国大陆缺乏光通讯滤片之关键技术与研发人力,高度仰赖美国、台湾等地区,东典认为,公司制程时间短,约7-15天,客户若有新产品会优先跟公司合作。

讯芯:1-4月营收同降29% Q2可望恢复成长动能

鸿海旗下封测厂讯芯4月营收3.9亿元,同比下滑26%,1~4月营收13.95亿元,同比下滑29%。受新冠肺炎影响中国大陆厂区复工进度,讯芯营收下滑。不过,在5G基站及数据中心建设需求续强下,法人看好讯芯第二季营收可望恢复成长动能。讯芯董事长徐文一先前表示,未来公司业务与5G应用高度关联,看好今年将是5G应用爆发元年,将使射频前端的功率放大器(PA)用量、光纤通讯收发模块需求增加,带动公司系统级封装(SiP)及光纤通讯收发模块业务动能,对公司是充满挑战与生机的一年。

光环:VCSEL打入AMS供应链

4月营收1.3亿元,同比增长6%,环比增长5%;1-4月营收4.7亿元,同比增长近5%。上月下旬,AMS宣布计划新增光环科技为第二VCSEL供应商,最快光环Q2起开始出货给AMS。光环生产光通讯主动元件,其中包含光通讯晶粒、OSA和TO-CAN封装等。

总体来看,随着中国大陆市场疫情好转、企业复工,同时新冠肺炎加速企业与个人对带宽的需求,从而驱动5G和数据中心等网络升级扩容,中国台湾上市/上柜企业营收表现也在逐月好转。下半年,台湾地区5G也将进入商用,中华电信、远传电信已相继取得NCC布5G基站建设许可(中华电信今年年底前至少完成3000个基站建设,远传电信计划年底前部署超过2000个5G基站),预计将进一步刺激光通信产业趋势向上。

本文地址:http://www.iccsz.com//Site/CN/News/2020/05/11/20200511021808685375.htm 转载请保留文章出处

关键字: 光器件

文章标题:中国台湾光器件商:4月营收同增2% 积极扩产中

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1