亨通光电2019年营收317.6亿元 持续创新驱动战略发展

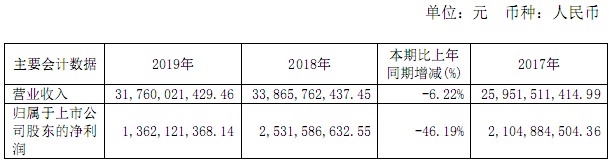

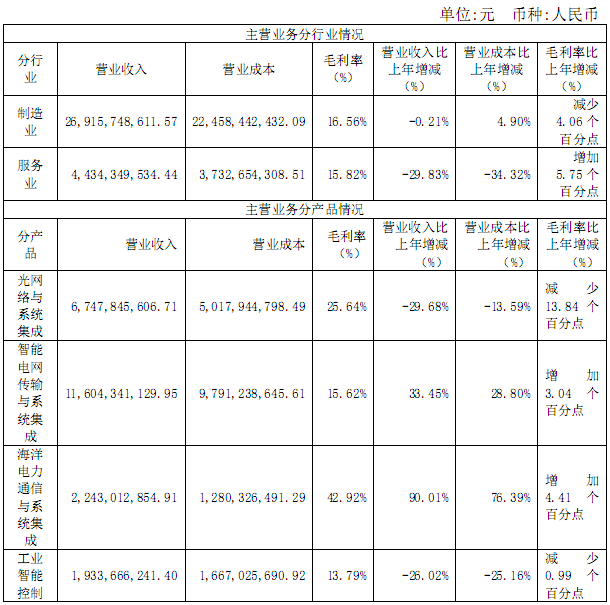

ICC讯(编辑:Aiur) 昨日,江苏亨通光电股份有限公司(简称亨通光电)发布2019年年度报告,报告期内实现营业收入317.6亿元,同比下降6.22%;净利润约13.62亿元,同比下降46.19%。光网络与系统集成产品营收约67.48亿元,同比下降29.68%,毛利率为25.64%,详情见下表。

报告期内,亨通光电聚焦于通信网络与能源互联两大核心主业,核心主业营业收入保持了增长,智能电网传输与系统集成、海洋电力通信与系统集成业务营业收入取得快速增长,有效抵消了光网络与系统集成业务的收入下降影响。报告期内智能电网传输与系统集成、海洋电力通信与系统集成业务盈利能力有较大增长,但由于光网络与系统集成业务受市场价格同比下滑与供需失衡的影响,毛利率大幅下降,导致公司主营业务利润同比去年下降16.77%,具体如下:

(1) 光网络与系统集成业务报告期内随着我国光纤宽带接入网和 4G移动通信基站的建设基本完成,运营商建设重心逐步转向 5G及光纤网络升级,光纤光缆市场面临短期价格同比下滑与供需失衡的状况,受此影响,报告期公司光网络系统与集成业务营业收入同比下降 29.68%,毛利率下降至 25.64%。

(2) 智能电网传输与系统集成业务报告期受电网投资力度加大,公司进一步优化产品结构,加大超高压、特高压及特种导线的市场开拓,智能电网传输与系统集成收入同比上年增长33.45%,毛利率提升至15.62%,实现毛利为181,310.24 万元,占公司主营业务毛利35.14%。

(3) 海洋电力通信与系统集成业务受益于海上风力发电建设及国际通信光缆建设发展推动,报告期内公司海洋电力通信与系统集成业务实现营业收入 224,301.28万元,收入同比去年上升 47.37%,毛利率提升至 42.92%,实现毛利为 96,268.64万元,占公司主营业务毛利18.66%。

研发方面,为实现创新驱动发展,加快产品创新与战略转型,亨通光电持续加大了研发投入,2019年合计投入约14.6亿元,占总营收比例为4.6%,研发人员2674名。研发投入资本化占研发总投入比重为26.94%,主要原因:为巩固行业领导者地位,公司持续对具有良好市场前景、符合资本化条件的重点新产品的迭代开发,主要产品包括超低损耗光纤、特种光纤、硅光芯片与模块、轨道交通线束、超高压海缆、海底综合观测接驳盒、储能产品等,资本化开发支出金额同比去年基本持平。

紧抓5G发展机遇 扩大5G通信核心产能

2020年,亨通光电将紧抓5G发展机遇,壮大通信信息互联产业发展。扩大5G通信核心产品及设备的产能,进一步发挥“技术领先、成本领先、质量领先、服务领先”优势,牢牢把握国内及海外 5G巨大的市场,提升通信传输产品、数据中心用 100G/400G硅光模块及通信工程总包与运营服务的市场占有率,夯实主业的行业领先优势;全面推广5G 毫米波高速无线室外/室内传输系统(E/V-band),利用其超高速率、超大容量及在复杂地形下敷设的优势,与 5G通信网络形成高互补,并为通信网络提供量子加密通信解决方案、工控信息安全解决方案等应用。

同时,5G真正的价值在于行业应用,放眼未来,亨通光电将积极拥抱工业互联网、智慧城市及物联网领域的发展,特别是在工业互联网、智慧城市及物联网领域布局,并形成相应解决方案与商业模式,继续助攻通信产业繁荣。

本文地址:http://www.iccsz.com//Site/CN/News/2020/04/30/20200430011754558887.htm 转载请保留文章出处

关键字: 亨通

文章标题:亨通光电2019年营收317.6亿元 持续创新驱动战略发展

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1