智慧能源15亿入局光纤市场:作为后来者还有机会吗?

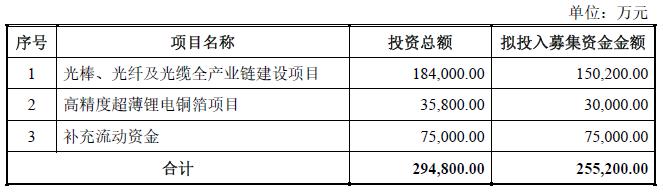

ICC讯 近日,远东智慧能源股份有限公司发布公告,拟非公开发行股票募集资金总额不超过25.52亿元,其中15.02亿元用于光棒、光纤及光缆全产业链项目建设,而该项目的投资总额为18.40亿元,不足部分由上市公司自筹。该项目由远东智慧能源全资孙公司远东通讯有限公司负责实施。项目完成后,将具备年产1,500吨光纤预制棒、5,000万芯公里光纤、3,500万芯公里光缆的产能。

不过,远东智慧能源在这样一个时间点冲入市场格局稳定,马太效应尤为明显的光纤光缆市场颇为意外。特别是经历过2019年光纤光缆市场的中国厂商都知道,这一年过的并不好。

供求关系调整,价格反转

3、4月是上市公司集中发布2019年度财报的月份,从已经公布业绩的几家光纤光缆厂商的报告中,都能寻找到几句类似的话——中国市场4G网络建设及光纤入户已达高峰而5G大规模建设尚未开启,光缆需求增速放缓。国内主要厂商扩产的产能陆续得到释放,光纤光缆出现产能过剩,供求关系变化导致光纤光缆价格大幅下降。市场调研机构CRU指出,2019年过剩的产能重压价格。

根据中国通信企业协会国内光纤光缆市场会议数据,含外资在华工厂在内,2019年国内厂商的光棒年产能达到19,780吨,光纤年产能达到56,600万芯公里。同样是来自该协会数据,2019年光棒的实际产量约为11,098吨,行业平均产能利用率约为56%,光纤的实际产量约为37,514万芯公里,行业平均产能利用率约为66%,反映了产能利用率的不足。

虽然还有多家光纤光缆上市公司尚未公布业绩,但通过同类型企业的数据,占光缆需求大头的运营商在2019年的光缆集采价格,以及这些上市公司2019年前三季度的业绩等等,都能够窥探出2019年的光纤光缆厂商在“青黄不接”的背景下低调前行。CRU的数据显示,2019年中国光纤光缆市场的需求预计下降12.5%。

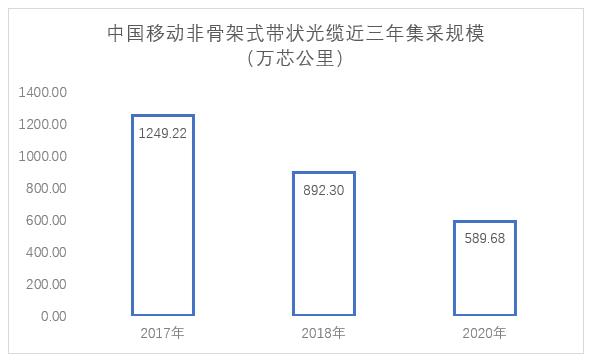

进入到2020年,仍然维持着这样的供需关系。中国移动近日完成了2020年-2021年非骨架式带状光缆的集采,但如果我们仅对比同产品近三年的集采规模,能够明显的看到,中国移动等运营商对光缆的需求正在逐年递减。

需求增长见顶,5G需求平稳

如前文所述,造成供求关系反转的重要原因是我国4G网络和FTTH覆盖基本完成。工信部数据显示,目前我国98%的行政村已经覆盖4G和光纤,而从工信部发布的2020年一季度通信业经济运行情况来看,我国光纤接入(FTTH/O)用户已达4.24亿户,占固定互联网宽带接入用户总数的93%。

而根据国家卫生计生委发布的《中国家庭发展报告(2015)》显示,全国共有4.3亿家庭,发布报告的当年根据国家统计局数据显示我国总人口约13.7亿,而今年国家统计局的最新数据显示,截至2019年底,我国大陆总人口突破14亿,综合这部分数据也能从侧面反应,我国“宽带中国”及“光进铜退”政策目标已经基本完成,按照目前的渗透率,国内FTTH需求将触顶。

不过,随着5G建设加速,工信部多次召开会议要求加速5G建设,中央政治局也要求加码5G、大数据中心等“新基建”的建设。运营商正将资本开支逐步向5G迁移,“5G的竞争是光通信基础设施的竞争”,会给光纤光缆行业带来一定的提振作用。但想要实现实质意义上的提振,仍需较长的一段时间。 中国移动通信集团设计院有线所所长高军诗在“2019年全球光纤光缆大会”上指出,相较于FTTH,5G整体需求较小且平稳此外,5G对光缆需求取决于接入层,接入点数量,5G C-RAN是光纤光缆新驱动,虽然可以形成数百万级接入点的需求,但是家庭宽带具备的是5亿接入点数量,不过家宽覆盖已基本完成。

另外,高军诗在当时透露,中国移动目前正在推行科学的建设模式,冲动的需求得以管理。未来中国移动改变了仅靠要素投入的发展方式,优化家宽大跃进,大水漫灌建设模式。未来5G将按需建设,覆盖热点区域,先4G+5G,后5G+4G,将是一个长期共存过程。因而在FTTH规模覆盖已经完成的大背景下,光缆的整体需求将进入稳定期。有业内人士表示,今年中国移动普缆的集采规模或许将不及去年。

在行业需求短期内见顶的背景下,据CRU预计,2020年中国的光纤预制棒产能对应光纤为4.6亿芯公里。同样来自CRU的预测数据,2020年全球和中国光缆需求量分别为5.06亿芯公里和2.50亿芯公里;到2021年,全球及中国光缆需求量将分别达到5.58亿芯公里和2.90亿芯公里。

从CRU的数据可以粗略研判,在FTTH需求见顶,5G需求只会平稳增长的背景下,国内的现有产能已经能够满足现阶段的市场需求。

市场格局稳固,后来者机会几何?

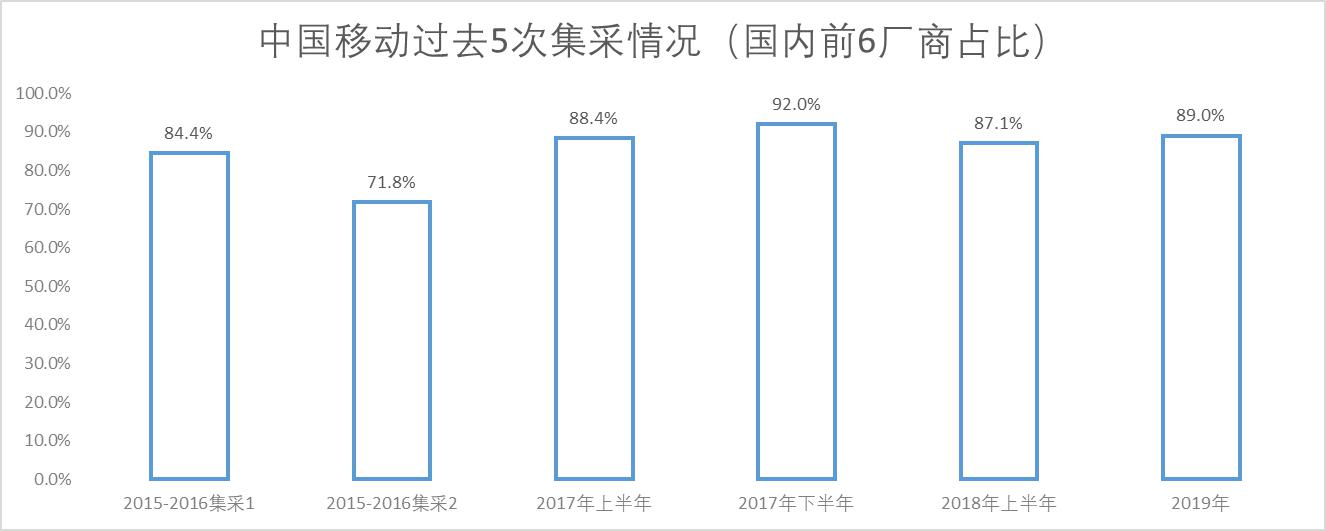

可以明确的一点是,现阶段的中国光纤光缆市场正处于供求关系反转的周期内,同时5G的整体需求是平稳的。而根据三大运营商以往的集采结果看,前6大厂商长飞、亨通、富通、烽火、中天、通鼎(包括与这6家厂商达成战略合作或投资的企业)占据着80%+的市场份额,这可以明确国内光纤光缆的竞争格局也已经稳固。

以中国移动为例,作为国内最大的电信运营商,其招标集采量几乎占了国内需求的2/3,因此分析中国移动过去几期的光缆集采,对分析整个光纤光缆行业具备很强的借鉴意义。下图能够清晰的看到,从2015年的集采开始,前六大厂商的份额一直波动在80%-92%(其中有一期集采通鼎互联未入围,属于个例),行业集中度已经较高。

也可以说,光纤光缆已经处于头部企业垄断竞争的格局。同时客观上说,光纤光缆行业已经形成标准化非常成熟的产业,技术水平处于非常接近的水准。因而,光纤光缆头部企业份额和竞争状态将持续较长时间。

在这样一个现阶段产能过剩,头部企业占据80%+市场,同时未来增长空间有限的光纤光缆市场,很难想象还会有企业想要在此时此刻入局来竞争那不到10%-20%的市场份额,而在这部分市场里面聚集着数十家长尾竞争者,因而很佩服远东智慧能源的决心。或许他们从一开始就明确“棒纤缆”全产业链的布局,会成为搅动剩余这部分市场的利器。

本文地址:http://www.iccsz.com//Site/CN/News/2020/04/27/20200427103913870381.htm 转载请保留文章出处

关键字: 光纤光缆

文章标题:智慧能源15亿入局光纤市场:作为后来者还有机会吗?

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1