博创科技2019年营收4亿元 有源器件销售收入同增151.72%

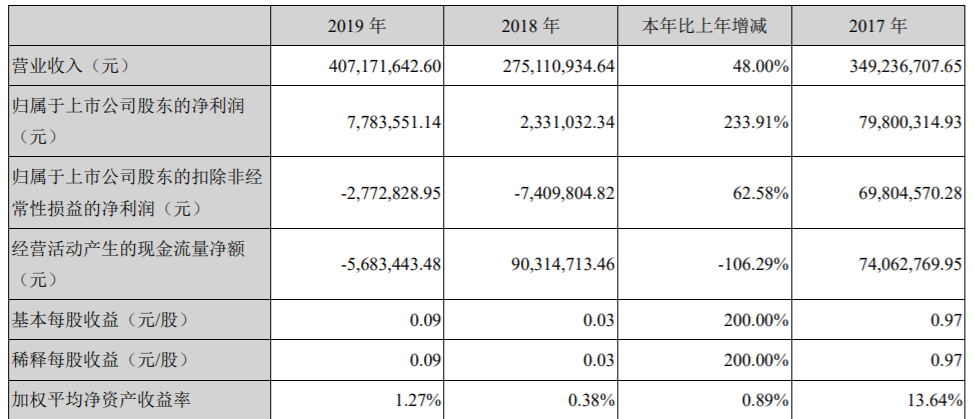

ICC讯(编辑:Aiur) 光器件提供商博创科技股份有限公司(简称博创科技)正式发布2019年报,报告期内实现营业收入4.07亿元,同比增长48%;净利润778.35万元,同比增长233.91%。

博创科技2019年营收与利润变化(图源:2019年报)

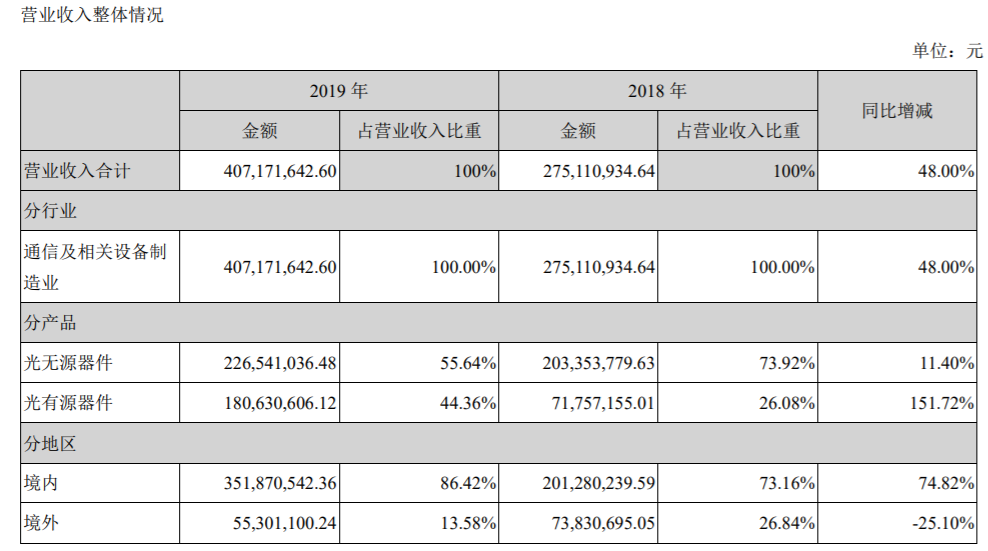

市场表现情况,报告期内,国内电信运营商资本支出恢复增长,DWDM器件需求增加,运营商对10G PON建设持续投入。公司2019年实现境内销售收入3.52亿元,比上年同期增长74.82%,占总销售收入的86.42%。在境外市场方面,光分路器市场需求较为稳定,ROSA销售萎缩。公司2019年实现境外销售收入0.55亿元,比上年同期下降25.10%,占总销售收入的13.58%。

博创科技市场收入与产品销售(图源:2019年报)

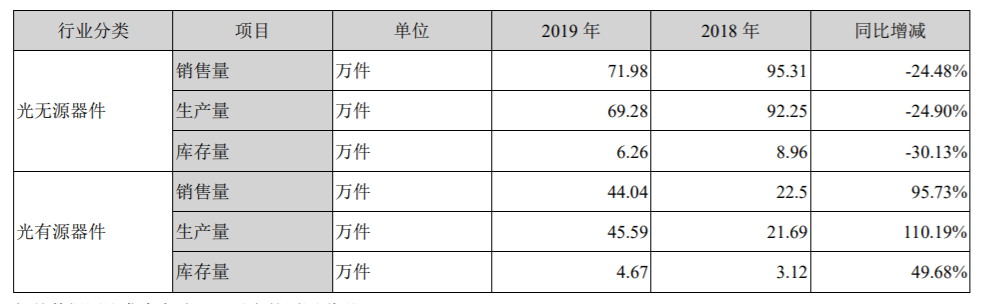

光器件销售情况,光分路器客户需求稳定,DWDM器件客户需求增长,光无源器件产品实现收入2.27亿元,较上年同期增长 11.40%,占总销售收入的55.64%。在有源器件方面,受益于中国电信10G PON建设持续投入,公司的PON光模块业务保持稳定增长。公司光有源器件产品实现销售收入1.81亿元,较上年同期增长151.72%,占总销售收入的44.36%。

博创科技2019年光器件产销情况(图源:2019年报)

在研发方面,博创科技2019年加大了研发投入,研发支出3,740.14万元,比上年同期增长90.00%,占公司营业收入的9.19%。公司在无源器件领域重点进行高端DWDM器件、无热型AWG模块、新型AWG芯片等研发项目,在有源器件领域对10G PON光模块、数据通信用高速光模块、硅光模块和无线承载网光模块等研发项目加大投入。其中25G无线前传硅光模块和数据通信400G DR4 硅光模块在年内向客户送样测试。

对外投资方面,2019年3月份收购原Kaiam公司位于英国的PLC业务相关资产,并投资设立英国子公司以承接相关资产进行运营。通过本次交易,公司获得PLC芯片的设计和制造能力,稳定了相关产品的上游供应源,同时获得了新的研发和生产基地,实现了公司在光学芯片及相关器件领域的垂直整合和战略布局。

报告还介绍了2019年全球光通信主要板块的整体情况。

第一,全球光纤到户主要应用国家和地区均已进入成熟期,2019年全球光纤到户用光器件市场需求增长较小。国内电信运营商的光纤到户接入网建设已过高峰, 2019年PLC光分路器的国内需求继续下降。中国电信等电信运营商继续扩大10G PON相关设备的规模采购,带来对10G PON光模块的需求快速增长。

第二,在波分复用市场,2019年电信运营商的光传输网投资支出保持稳定增长,DWDM器件订单需求较上年增长。

第三,数据中心市场,2019年北美数据通信市场需求增速较此前数年大幅下降。该细分市场的主要竞争对手包括中际旭创、 AOI、Finisar、Lumentum、Intel、Luxtera、Source Photonics、光迅科技和新易盛等,市场竞争较为激烈。2019年中国数据通信市场增速同样放缓,下半年需求有所回升。

第四,2019年全球5G无线网络建设加速。截至2019年底,全球有119个国家/地区和348家运营商正在进行5G投资,中国三大运营商已建成13万个5G基站。5G建设发展带来对无线承载网设备及光器件的新增需求。

展望2020年,博创科技将确保高速有源器件业务的投入和产出,继续投入高速有源器件供应能力建设,新建硅光收发模块生产能力,开发新品类,确保产出,实现有源器件业务的快速增长。同时,博创科技还将巩固DWDM器件的市场地位,基于于自有PLC芯片厂,增加DWDM产品领域的研发和生产投入,继续深入开发新型号的DWDM器件,增加客户使用深度和广度。硅光子方面,博创科技将继续保持研发投入,推进基于硅光子技术的高速收发模块、新型波分复用器件、新型10G PON光模块、用于无线承载网的高速光收发模块、高速有源光缆等重点研发项目,为公司后续业务发展奠定基础。

本文地址:http://www.iccsz.com//Site/CN/News/2020/04/17/20200417002132475902.htm 转载请保留文章出处

关键字: 博创

文章标题:博创科技2019年营收4亿元 有源器件销售收入同增151.72%

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1