Gfast达到顶峰了吗?所有迹象表明是

ICCSZ讯(编译:Nina)上个月,BT的Openreach(对Gfast技术投入最大的运营商)告知ISP,他们将不再为其Gfast技术的未来建设计划提供任何进一步的指导。这意味着到2020年3月,在现有的部署范围内,Openreach的Gfast将仅覆盖273万个英国家庭和企业楼宇,而以前的计划是到2020年底覆盖550万个(最初是1000万个)。

据多家媒体报道,该公司确认正在重新评估包括Gfast在内的所有宽带技术平台的注资计划,同时起草了下一阶段FTTP部署的计划。

2018年7月,英国政府发布了《未来电信基础设施评估》(Future Telecoms Infrastructure Review,FTIR),为FTTH和5G设定了战略和目标,即计划到2025年让1500万家庭链接入光纤宽带网络,预计到2033年全面实现英国光纤网络的全面覆盖。

英国政府相信(事实也是)FTTH网络将提高服务质量,比铜缆更可靠,并为运营商提供更低的维护成本。因此,它鼓励消费者向FTTH过渡,应该制定铜到光纤的转换策略以刺激需求,并预计2030年之前在全国大部分地区实施这种策略。

由于面临来自其他FTTP提供商(例如CityFiber,HyperOptic和Vodafone)的日益激烈的竞争,BT已将其FTTP连接目标从300万提高至400万。

Gfast方面,由于其超短的环路(1Gbps为50米),它一直被视为一种高战术部署,可在竞争激烈的环境中加快上市速度。但实际上,根据BBT的调查,70%的运营商选择了FTTB。除了BT的Openreach之外,几乎没有任何运营商有兴趣将Gfast部署到单户住宅中。

尽管Gfast能提供高达2Gbps的速度,但大多数Gfast部署的目标速度为250-500Mbps(Openreach的目标速度为330Mbps),远远低于FTTP可以提供的速度。此外,成本仍然是当前正在部署或计划部署Gfast的运营商最关心的问题。由于Gfast所需环路比VDSL2 Vectoring要短得多,因此需要将光纤进一步部署到网络中;而且由于与ADSL甚至VDSL2 Vectoring相比,其分发点将为更少的客户提供服务,因此每个订户的成本可能会更高。除了成本担忧之外,铜基础设施(尤其是MDU内)的质量也是一个挑战。

所有这些挑战,再加上流媒体服务的快速增长,以及对于支持5G网络的更多光纤需求,运营商对于Gfast的策略发生变化也不奇怪。BBT预计,Gfast的实际部署可能会保持相对较小的量,运营商还将继续将其作为战术工具,解决宽带服务部署中一些特定的应用需求。尤其当上市时间很紧迫时,Gfast将继续提供填补速度空白的选择。但是,它作为超宽带服务的长期选择可能已经过去。

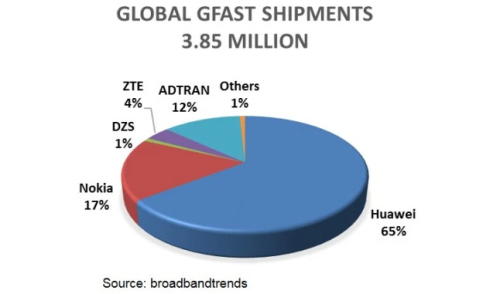

BBT数据显示,迄今为止,在全球范围内,向运营商交付的Gfast端口约为385万个,其中大部分出货给了两家运营商--BT的Openreach和Swisscom。尽管澳大利亚的NBN,以及德国电信也一直是Gfast的拥护者,但这些运营商(NBN除外)也将重点转移到了FTTP上。

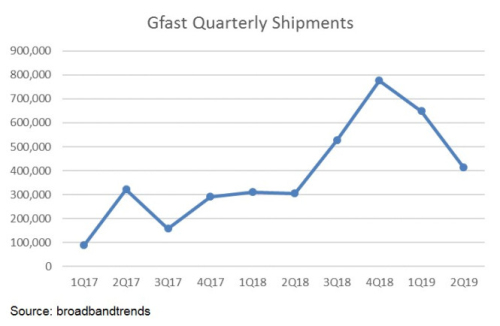

如图所示,Gfast出货量实际上在2018年第四季度达到峰值,并且自此期间以来逐渐下降。作为Openreach和Swisscom的主要供应商,华为一直是Gfast的市场领导者。尽管这些Gfast供应商将受到影响,但影响很小,因为它们也是FTTP设备的提供商。

本文地址:http://www.iccsz.com//Site/CN/News/2019/10/24/20191024061459890210.htm 转载请保留文章出处

关键字: Gfast

文章标题:Gfast达到顶峰了吗?所有迹象表明是

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1