Q119紧凑型模块化设备出货占北美光网络出货30%

ICCSZ讯(编译:Nina)市场研究公司Cignal AI最新的光学应用报告显示,紧凑型模块化光学硬件在网络中的应用越来越广,推动该板块市场2019年第一季度的收入增长。

紧凑型模块化光学系统最初由云运营商用于数据中心互连应用,然后其他运营商逐渐将其扩展到其他网络应用。市场份额领先者包括Ciena Waveserver、Infinera CX和Groove,以及Cisco 1000系列。

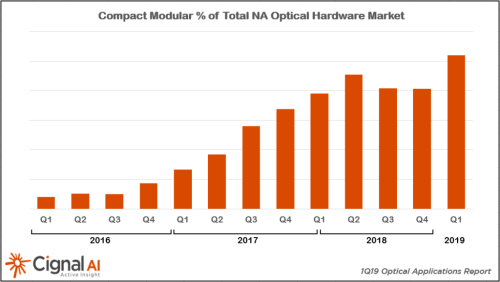

该报告显示,随着紧凑型模块化客户群扩展到云和Webscale运营商之外(包括追求网络分解的传统电信运营商),大多数区域市场的紧凑型模块化收入都实现显著增长。2019年第一季度,紧凑型模块化硬件销售收入超过2.75亿美元,同比增长超过34%,预计今年销售收入将超过10亿美元。该季度北美地区的增长最为明显,这种趋势预计将持续推进至2023年。在北美市场,紧凑型模块化光学硬件出货已占总光学硬件市场的30%。

Cignal AI光学硬件首席分析师Scott Wilkinson表示:“紧凑型模块化硬件的网络应用已经远远超出了原始的数据中心互连部署。现在的应用包括传统的电信网络、城域和长途部署,甚至还有一些海底部署的早期试验。随着各供应商向市场推出新的紧凑型模块化产品,我们预计这种支出趋势将在2019年持续增长。”

Cignal AI光学硬件首席分析师Scott Wilkinson表示:“紧凑型模块化硬件的网络应用已经远远超出了原始的数据中心互连部署。现在的应用包括传统的电信网络、城域和长途部署,甚至还有一些海底部署的早期试验。随着各供应商向市场推出新的紧凑型模块化产品,我们预计这种支出趋势将在2019年持续增长。”

报告还发现:

Ciena在第一季度扩大了其在紧凑型模块化领域的主导地位,市场份额超过50%。尽管销售下滑,Infinera/Coriant的总和仍保持在第二位。

Acacia基于AC1200的平台将从下个季度开始产生影响。由于期待NCS1004平台,思科紧凑型模块化销售在第一季度暂停。

在过去的12个月里,物理相干端口出货接近50万。目前,超过70%的相干端口由前五大供应商提供。

在经历2018年的复苏后,长途端口出货开始回升。随着下一代相干可以从100Gbps升级,城域板块正以类似的速度增长。

分组OTN板块增长正在放缓。由于其他区域的网络部署未选择分组OTN架构,新部署仅限于中国和部署其他亚太市场。

Cignal AI报告中涉及的供应商包括Acacia、ADTRAN、ADVA、Ciena、Cisco、ECI、Ekinops、烽火、Fujitsu、华为、Infinera、Inphi、NEC、Nokia、NEL、Padtec、Tejas、Xtera和中兴通讯。

本文地址:http://www.iccsz.com//Site/CN/News/2019/07/17/20190717020206129392.htm 转载请保留文章出处

关键字: 紧凑型模块化

文章标题:Q119紧凑型模块化设备出货占北美光网络出货30%

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1