2018年云驱动数据中心硬软件开支增至$1500亿

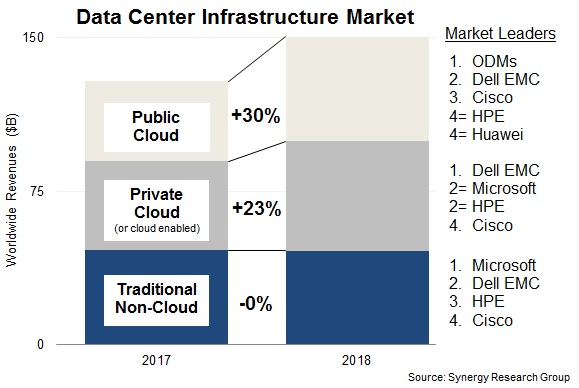

ICCSZ讯(编译:Nina)来自Synergy Research的研究显示,2018年全球数据中心硬件和软件开支增长17%。这种增长主要得益于对公共云服务的需求不断增长以及对更加丰富的服务器配置的需求,这些配置推动了企业服务器的平均销售价格。公共云基础设施支出增长了30%,而企业数据中心基础设施支出增长了13%,后者受到私有云或云支持基础设施增长23%的推动,这有助于抵消传统、非云基础设施开支的下滑。

在市场份额方面,ODM占公共云市场的最大部分,戴尔EMC是领先的个体供应商,其次是思科,HPE和华为。私有云的2018年市场领导者是戴尔EMC,其次是微软,HPE和思科。同样的四家供应商在非云数据中心市场占据领先地位,但排名不同。

细分板块来看,包括云和非云、硬件和软件在内的数据中心基础设施设备总收入在2018年达到了1500亿美元,其中公共云基础设施占总数的三分之一以上。私有云或支持云的基础架构占总数的三分之一多一点。服务器、操作系统、存储、网络和虚拟化软件合计占数据中心基础设施市场的96%,其余部分包括网络安全和管理软件。

在细分板块的市场份额方面,戴尔EMC是服务器和存储收入的领导者,而思科在网络领域占据主导地位。由于在服务器操作系统和虚拟化应用程序中的地位,微软的排名很高。除此之外,市场上的其他主要供应商还有HPE、VMware、IBM、华为、联想、浪潮和NetApp。浪潮和华为是2018年实现最强劲增长的两家领先厂商。

Synergy Research首席分析师John Dinsdale表示:“云服务收入每年持续增长近50%,企业SaaS收入增长30%,搜索/社交网络收入增长近25%,电子商务收入增长超过30%,所有这些都有助于推动公共云基础设施支出的大幅增长。我们现在也看到企业数据中心基础设施支出有一些相当强劲的增长,主要催化剂是更复杂的工作负载、混合云需求、服务器功能的增加和更高的组件成本。尽管该板块出货量没有增长,但供应商仍受益于大幅提高的平均售价。”

本文地址:http://www.iccsz.com//Site/CN/News/2019/04/03/20190403023007309568.htm 转载请保留文章出处

关键字: 数据中心

文章标题:2018年云驱动数据中心硬软件开支增至$1500亿

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1