IHS:2016年全球光DCI设备市场年增49%

ICCSZ讯(编译:Nina)随着服务供应商、互联网内容提供商(ICP)和企业在其不断扩张的数据中心设施的互连方面大量投资,2016年全球光数据中心互连(DCI)市场年增49%,收入达到19亿美元。

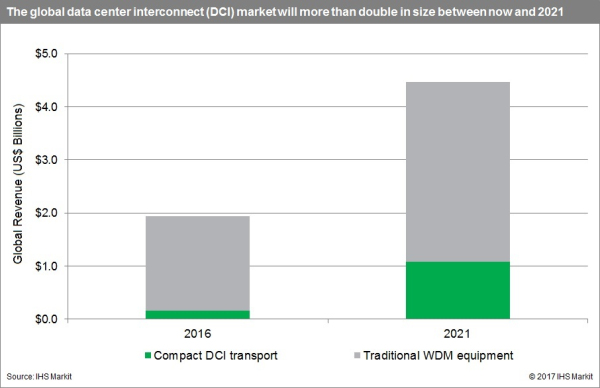

2016年最值得关注的是新的紧凑型DCI板块的出现,它主要由针对数据中心环境部署而设计和优化的波分复用(WDM)平台组成。几乎所有的主要光网络设备商都在2016年推出了新的紧凑型DCI平台,他们为ICP开支展开了激烈竞争。

2016年紧凑型DCI板块销售收入年增285%至1.54亿美元,在整体光DCI收入中的占比为8%。同时,传统DCI设备板块在2016年也实现了41%的强劲增长。随着数据中心的不断扩张,IHS预计全球光DCI市场到2021年将达到45亿美元,五年年复合增长率(CAGR)为18%。

应用于DCI的无OTN光学设备影响了OTN在WDM中的优势

2016年,全球光传输网络(OTN)设备市场年增8%至107亿美元。无OTN紧凑型DCI平台的出现,以及CPRI(普通公共无线电接口)前传应用WDM设备的销售,标志着OTN在光网络设备中份额的持续增长开始了逆转。

直到2016年,所有新的WDM设备实际上都具有OTN传输和交换功能。2016年,近80%的光网络设备收入和90%的WDM设备收入都来自具OTN功能的设备。ICP在光网络设备开支中的崛起开始影响着OTN这WDM市场中的领导地位。ICP不需要OTN,因为他们没有传统SONET和SDH流量需要支持。因此IHS预测OTN在整体光网络设备中的占比将在2019年达到顶峰,随后几年开始下降。

P-OTS将稳定增长

2016年,分组光传输系统(P-OTS)收入年增6%至22亿美元。IHS预测P-OTS板块将持续增长以支持传统和更现代的以太网和波长业务。P-OTS中的以太网功能还可以在DCI网络部署中发挥作用。

本文地址:http://www.iccsz.com//Site/CN/News/2017/03/29/20170329030652275200.htm 转载请保留文章出处

关键字: DCI 光网络

文章标题:IHS:2016年全球光DCI设备市场年增49%

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183