从光迅科技一季报分析其业绩前景

讯石光通讯网 发布时间:2011/4/28 8:26:03 编者:iccsz

摘要:2011年第一季度,光迅科技实现营业收入 2.02 亿元,较去年同期下降7.47%;实现归属于公司股东的净利润2089.98万元,较去年同期下降15.80%。全面摊薄每股收益为0.13元。

【讯石光通讯咨询网】2011年第一季度,光迅科技实现营业收入 2.02 亿元,较去年同期下降7.47%;实现归属于公司股东的净利润2089.98万元,较去年同期下降15.80%。全面摊薄每股收益为0.13元。

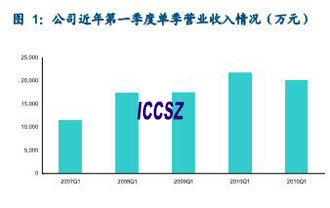

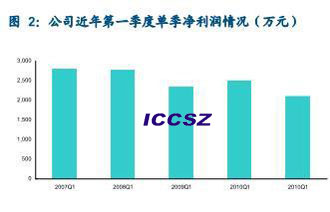

光迅科技营收稳步增长,业绩表现基本符合预期

可以看到,光迅科技一季度营业收入及净利润同比增速均出现不同程度下滑,主要原因在于:1.海外市场需求相比去年同期有所减少;2.出口退税等税金结算延迟导致相应支出增加。需要指出,由于国内及国外市场需求具有较明显的时间周期,历年公司一季度收入及净利润增长情况均具有波动性,因此,其对全年收入及净利润增长情况并无太大指导意义。

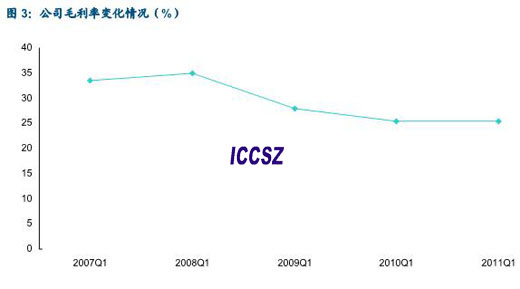

产品结构并无明显变化,毛利率基本维持稳定

光迅科技整体毛利率相比去年同期基本持平,整体毛利率水平仍为25.4%。从历年变化趋势来看,该公司毛利率水平呈不断下滑之势,主要原因在于产品结构收入的变化。

具体来说:1.从产品毛利率水平来说,无源光器件要明显低于子系统产品;2.从市场需求来说,由于宽带接入网建设对无源器件形成大量需求,使其在收入结构中比重快速上升;而子系统产品主要用于传输网建设,其在2010年及之后增速相对放缓,使得子系统产品收入比重下降。

展望2011年,宽带接入网仍将维持高增长,而传输网需求也将有明显增长,预计公司整体毛利率将稳中有升。

光通信行业景气持续高涨,且光迅科技产能问题将得到极大缓解,看好长期发展

2011年光通信行业景气度仍将持续向上,从而为光迅科技提供良好的外部发展环境。具体来说:1.接入网方面,宽带建设仍将维持高强度,预计2011年宽带投资将实现50%以上的增长;2.传输网方面,预计2011传输网方面也将实现超过市场预期的增长,同比增幅在10%-15%左右;主要驱动因素在于网络流量的快速增长带来的容量压力,而中国联通在部分进行HSPA+升级的重点城市进行PTN部署测试即是明证。

同时,由于募投项目将在2011年投产,一直困扰该公司发展的产能瓶颈问题可望得到极大缓解。在行业利好及产能同时释放的背景下,光迅科技作为华为、中兴、烽火等国内顶级光通信设备提供商的上游供货商,可以预见,其必将迎来快速发展。

光迅科技营收稳步增长,业绩表现基本符合预期

可以看到,光迅科技一季度营业收入及净利润同比增速均出现不同程度下滑,主要原因在于:1.海外市场需求相比去年同期有所减少;2.出口退税等税金结算延迟导致相应支出增加。需要指出,由于国内及国外市场需求具有较明显的时间周期,历年公司一季度收入及净利润增长情况均具有波动性,因此,其对全年收入及净利润增长情况并无太大指导意义。

产品结构并无明显变化,毛利率基本维持稳定

光迅科技整体毛利率相比去年同期基本持平,整体毛利率水平仍为25.4%。从历年变化趋势来看,该公司毛利率水平呈不断下滑之势,主要原因在于产品结构收入的变化。

具体来说:1.从产品毛利率水平来说,无源光器件要明显低于子系统产品;2.从市场需求来说,由于宽带接入网建设对无源器件形成大量需求,使其在收入结构中比重快速上升;而子系统产品主要用于传输网建设,其在2010年及之后增速相对放缓,使得子系统产品收入比重下降。

展望2011年,宽带接入网仍将维持高增长,而传输网需求也将有明显增长,预计公司整体毛利率将稳中有升。

光通信行业景气持续高涨,且光迅科技产能问题将得到极大缓解,看好长期发展

2011年光通信行业景气度仍将持续向上,从而为光迅科技提供良好的外部发展环境。具体来说:1.接入网方面,宽带建设仍将维持高强度,预计2011年宽带投资将实现50%以上的增长;2.传输网方面,预计2011传输网方面也将实现超过市场预期的增长,同比增幅在10%-15%左右;主要驱动因素在于网络流量的快速增长带来的容量压力,而中国联通在部分进行HSPA+升级的重点城市进行PTN部署测试即是明证。

同时,由于募投项目将在2011年投产,一直困扰该公司发展的产能瓶颈问题可望得到极大缓解。在行业利好及产能同时释放的背景下,光迅科技作为华为、中兴、烽火等国内顶级光通信设备提供商的上游供货商,可以预见,其必将迎来快速发展。

内容来自:讯石光通讯咨询网

本文地址:http://www.iccsz.com//Site/CN/News/2011/04/27/20110427133259890250.htm 转载请保留文章出处

关键字: 光迅科技l营业收入l净利润l光通信Hub

文章标题:从光迅科技一季报分析其业绩前景

本文地址:http://www.iccsz.com//Site/CN/News/2011/04/27/20110427133259890250.htm 转载请保留文章出处

关键字: 光迅科技l营业收入l净利润l光通信Hub

文章标题:从光迅科技一季报分析其业绩前景

【加入收藏夹】 【推荐给好友】

免责声明:凡本网注明“讯石光通讯咨询网”的所有作品,版权均属于光通讯咨询网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。 已经本网授权使用作品的,应在授权范围内使用,反上述声明者,本网将追究其相关法律责任。

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

暂无相关新闻

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183