全球运营商资本支出2011年前仍处下行轨道

讯石光通讯网 发布时间:2010/10/20 0:05:05 编者:iccsz

摘要:在经历了2009年2%的下滑之后,服务提供商的收入现在又开始出现缓慢地增长:预计2010年和2011年的增幅分别为2%和3%,达18,540亿美元。虽然增长强劲,但随着该行业的迅速发展,电信运营商和供应商都必须保持谨慎和开放的心态,以重塑其商业模式。

据国外媒体报道,市场研究公司Ovum研究预测,全球服务提供商的资本支出有望在2011年增加9%,至3,030亿美元。在经历了2009年2%的下滑之后,服务提供商的收入现在又开始出现缓慢地增长:预计2010年和2011年的增幅分别为2%和3%,达18,540亿美元。虽然增长强劲,但随着该行业的迅速发展,电信运营商和供应商都必须保持谨慎和开放的心态,以重塑其商业模式。

经济复苏和LTE支持行业在2011年回暖,与此同时,印度的情况日渐好转

尽管电信业仍然面临诸多问题,而大多数地区的增长充其量也只能算是适度而已,但情况已经开始好转。在2009年第二季度至2010年第二季度的这一年间,全球收入年增长3.5%,较上一时期的2.0%略有增长。同期,该行业全球资本支出年增幅下降5.3%,这一结果比2009年第二季度更糟糕,但却好于前三个季度——年跌幅接近两位数。从地区来看,亚太地区的收入已经成为全球市场回暖的动力。但印度却是近年来全球资本支出下滑的一个主要因素,其次是中南美洲地区。

展望未来,Ovum公司刚刚更新对服务提供商的收入和资本支出的预期:预计2010年收入增长2%,资本支出增长4%,这一结果与2010年第二季度的实际表现一致。2011年,几个区域市场有望出现温和增长;其收入与宏观趋势相同,但不饱和市场(如中东、欧洲和非洲及印度等)的表现将非常突出。在 2009-2015年期间年均复合增长率预期的基础上,移动收入的年均增速保持在3.5%。尽管许多发达国家的固定收入出现缩减,但仍维持上涨趋势,估计其预测期间的年均复合增长率为1.3%。

2011年,资本支出将恢复正常,与收入的比率达16.3%

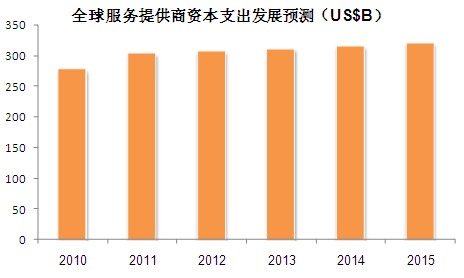

随着北美和欧洲的经济复苏,印度3G频谱拍卖的影响将逐步显现,从而扭转这一市场近期的支出下滑。就全球而言,Ovum预计,许多大型服务提供商将向4G/LTE(或HSPA+)无线、光纤到户以及服务和软件领域进行投资,意在降低成本、提高竞争力。而全球服务提供商资本支出将从2010年的2,770亿美元增至2011年的3,030亿美元,资本支出与收入(资本密集度)的比率达16.3%,略高于2009年的15.5%。在2005-2008年间,全球平均值为16.4%,这表明 2011年的比率已经与前一期间持平。在2012-2015年间,预计资本支出的幅度平稳,到2015年可能上升至3,200亿美元。随着移动从2005 年占总量的47%增至2015年的60%,与固定线路网络间的差距继续拉大。

紧缩的资本支出环境需要创新和商业模式改造

收入增速缓慢和可预见的资本支出需求让电信业看上去前景黯淡:就好像一种实用但却缺乏回报率保证的行业。电信业的部分领域是否可以被称之为“实用”不需在此进行评论。不过,可以明确的是这一行业中仍存在利润率很高的服务、垂直和特定市场。然而,成功的运营商并没有停滞不前。他们正在寻求新的经营模式,进而利用现有的内容和应用程序,获得更大的规模(通常是跨越国界)效益,与供应商和其他第三方结成紧密的服务和软件合作伙伴关系,同时获得监管机构的扶持。

厂商并没有固步自封,而是继续推进应用程序和服务。经济低迷在某些方面促进了厂商的发展,如迫使几家大型运营商裁员或将一些主要职能剥离并外包给旗下的供应商。以前,这类支出中的大部分属于内部运营支出,而现在这部分则构成了厂商目标市场的增长。同时,中国厂商对其竞争对手的威胁仍然存在,而且他们已经融入了主流市场。许多其他运营商,如爱立信、思科、Juniper、泰乐和诺基亚西门子等开发新品的迫切性(无法让华为和中兴轻松赶上)依旧存在,而且也不可能免受持续紧张的资本支出局势的影响。

经济复苏和LTE支持行业在2011年回暖,与此同时,印度的情况日渐好转

尽管电信业仍然面临诸多问题,而大多数地区的增长充其量也只能算是适度而已,但情况已经开始好转。在2009年第二季度至2010年第二季度的这一年间,全球收入年增长3.5%,较上一时期的2.0%略有增长。同期,该行业全球资本支出年增幅下降5.3%,这一结果比2009年第二季度更糟糕,但却好于前三个季度——年跌幅接近两位数。从地区来看,亚太地区的收入已经成为全球市场回暖的动力。但印度却是近年来全球资本支出下滑的一个主要因素,其次是中南美洲地区。

展望未来,Ovum公司刚刚更新对服务提供商的收入和资本支出的预期:预计2010年收入增长2%,资本支出增长4%,这一结果与2010年第二季度的实际表现一致。2011年,几个区域市场有望出现温和增长;其收入与宏观趋势相同,但不饱和市场(如中东、欧洲和非洲及印度等)的表现将非常突出。在 2009-2015年期间年均复合增长率预期的基础上,移动收入的年均增速保持在3.5%。尽管许多发达国家的固定收入出现缩减,但仍维持上涨趋势,估计其预测期间的年均复合增长率为1.3%。

2011年,资本支出将恢复正常,与收入的比率达16.3%

随着北美和欧洲的经济复苏,印度3G频谱拍卖的影响将逐步显现,从而扭转这一市场近期的支出下滑。就全球而言,Ovum预计,许多大型服务提供商将向4G/LTE(或HSPA+)无线、光纤到户以及服务和软件领域进行投资,意在降低成本、提高竞争力。而全球服务提供商资本支出将从2010年的2,770亿美元增至2011年的3,030亿美元,资本支出与收入(资本密集度)的比率达16.3%,略高于2009年的15.5%。在2005-2008年间,全球平均值为16.4%,这表明 2011年的比率已经与前一期间持平。在2012-2015年间,预计资本支出的幅度平稳,到2015年可能上升至3,200亿美元。随着移动从2005 年占总量的47%增至2015年的60%,与固定线路网络间的差距继续拉大。

紧缩的资本支出环境需要创新和商业模式改造

收入增速缓慢和可预见的资本支出需求让电信业看上去前景黯淡:就好像一种实用但却缺乏回报率保证的行业。电信业的部分领域是否可以被称之为“实用”不需在此进行评论。不过,可以明确的是这一行业中仍存在利润率很高的服务、垂直和特定市场。然而,成功的运营商并没有停滞不前。他们正在寻求新的经营模式,进而利用现有的内容和应用程序,获得更大的规模(通常是跨越国界)效益,与供应商和其他第三方结成紧密的服务和软件合作伙伴关系,同时获得监管机构的扶持。

厂商并没有固步自封,而是继续推进应用程序和服务。经济低迷在某些方面促进了厂商的发展,如迫使几家大型运营商裁员或将一些主要职能剥离并外包给旗下的供应商。以前,这类支出中的大部分属于内部运营支出,而现在这部分则构成了厂商目标市场的增长。同时,中国厂商对其竞争对手的威胁仍然存在,而且他们已经融入了主流市场。许多其他运营商,如爱立信、思科、Juniper、泰乐和诺基亚西门子等开发新品的迫切性(无法让华为和中兴轻松赶上)依旧存在,而且也不可能免受持续紧张的资本支出局势的影响。

内容来自:飞象网a5

本文地址:http://www.iccsz.com//Site/CN/News/2010/10/19/20101019030709222625.htm 转载请保留文章出处

关键字: 运营商 资本支出<

文章标题:全球运营商资本支出2011年前仍处下行轨道

本文地址:http://www.iccsz.com//Site/CN/News/2010/10/19/20101019030709222625.htm 转载请保留文章出处

关键字: 运营商 资本支出<

文章标题:全球运营商资本支出2011年前仍处下行轨道

【加入收藏夹】 【推荐给好友】

免责声明:凡本网注明“讯石光通讯咨询网”的所有作品,版权均属于光通讯咨询网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。 已经本网授权使用作品的,应在授权范围内使用,反上述声明者,本网将追究其相关法律责任。

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183