Ciena 2025财年第二季:营收劲增23.6%,全球网络布局加速

ICC讯 Ciena公布了截至 2025年5月3日的2025财年第二财季财务业绩。

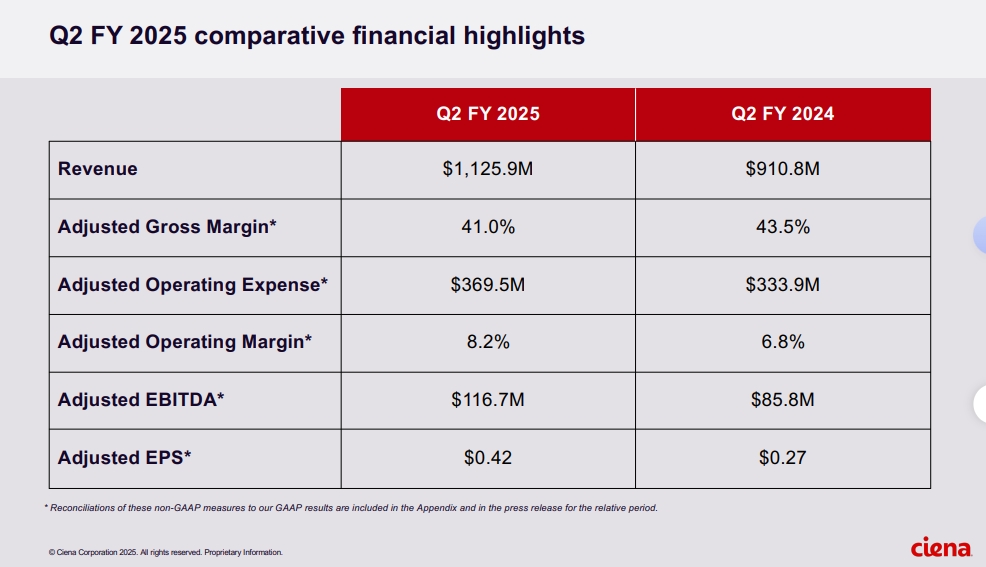

2025财年第二季度,Ciena营收为11.26亿美元,去年同期为9.11亿美元,同比增长23.6%。2025财年第二季度毛利率为41%,去年同期为43.5%,同比下滑2.5%。2025财年二季度净收入900万美元,每股收益0.06美元,去年同期净亏损1680万美元,每股亏损0.12美元。

Ciena总裁兼首席执行官Gary Smith表示:“我们强劲的第二财季业绩表明,我们在所有业务部门的高速连接方面继续保持全球领先地位。随着云和人工智能驱动的需求加速增长,我们的业绩正在验证积极的网络基础设施支出环境的持久性。因此,我们有很强的知名度,对我们的持续增长和随着时间的推移推动额外运营杠杆的能力非常有信心。”

分业务部门来看,2025财年第二季度,来自网络平台的销售收入为7.74亿美元,同比增长38.09%,来自平台软件和服务的销售收入为8540万美元,与去年同期基本持平,来自全球服务的销售收入为2.8亿美元,同比增长94.44%。

分区域市场来看,该季度来自美洲市场的销售收入为8.34亿美元,同比增长25.78%;来自欧洲、中东和非洲(EMEA)市场的销售收入为1.92亿美元,同比增长22.98%;来自亚太市场的销售收入为1.01亿美元,同比增长9.12%。

Ciena公司在产品技术方面展现出显著优势。其WaveLogic技术作为核心竞争力,其中WaveLogic Six Extreme(1.6 WAN技术)在市场上至少领先18至24个月,成为行业标杆。该公司的可插拔光学产品需求旺盛,400ZR和800ZR相干可插拔解决方案以及即将推出的1.6T相干光解决方案(2025年底前提供样品,2026年上半年商用)均受到市场高度关注。此外,Ciena的路由与交换业务也取得了突破性进展,推出了首款800G路由器,并扩展了WaveRouter系列,使其成为行业首款商用1.6T相干路由器。软件业务方面,Navigator网络控制套件订单同比增长超过30%,而Blue Planet在第二季度实现了创纪录的收入,接近3000万美元,彰显了公司在数字化转型领域的强大实力。

当前市场对高速网络连接的需求不断增长,特别是在人工智能(AI)基础设施投资方面。云服务提供商在AI训练和推理流量的支持下,需要更分布式的数据中心架构,从而推动对高容量、低延迟链接的需求。Ciena公司凭借其相干800G可插拔产品和可重构线系统(RLS)光子技术,成功获得了全球云服务提供商的订单,用于地域分布式GPU集群的连接。此外,数据中心内部的网络管理应用也取得了显著进展,Ciena与全球云服务提供商合作开发了基于现有技术的解决方案,显著降低了网络复杂性。服务提供商在网络升级方面的投资也在增加,特别是在核心光传输、路由与交换、软件和服务领域,以满足其客户基础的连接需求,并支持云服务提供商不断增长的带宽需求。

尽管市场前景广阔,Ciena公司也面临着一些挑战。其中,关税环境的变化对公司的成本和利润产生了一定影响。在当前关税结构下,公司预计每季度的关税成本约为1000万美元。为了应对这一挑战,Ciena采取了一系列缓解措施,包括供应链调整和成本控制,以减少关税对公司财务报表的影响。此外,由于对可插拔产品和可重构线系统(RLS)的高需求,公司的毛利率在短期内承受了一定压力。然而,公司预计通过产品升级、成本优化以及新一代可插拔产品的推出,毛利率将在未来逐步改善。

展望2025财年年第三季度,Ciena预计营收将在11.3亿美元到12.1亿美元之间,调整后的毛利率将低于40%。2025财年全年营收预计将增长14%左右,调整后的毛利率为42%到44%之间。

本文地址:http://www.iccsz.com//Site/CN/News/2025/06/06/20250606013719129905.htm 转载请保留文章出处

关键字:

文章标题:Ciena 2025财年第二季:营收劲增23.6%,全球网络布局加速

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · BW Digital 与 Ciena 联手实现跨太平洋光缆传输新突破

- · Ciena利用光纤传感:开启海底光缆监测与商业新机遇

- · 光纤创新步伐惊人,数据中心成新前沿

- · Eletronet凭借Ciena的WaveLogic 6 Extreme在巴西创造了新的数据传输记录

- · Flō Networks利用Ciena光技术实现新的国际网络路由

- · EXATEL选择Ciena的WaveLogic 5 Nano ZR+可插拔组件用于多供应商网络

- · Windstream和Ciena全力支持800G技术

- · Windstream Wholesale和Ciena在东南部增加了400G网络容量

- · Ciena支持Microscan的数字印度计划

- · OFC 25|Ciena, HyperLight和麦吉尔大学实现首个3.2Tb/s, 448Gb/s每通道IMDD 2km传输

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1