LC:硅光技术成必争之地,2025年市场迎来关键转折

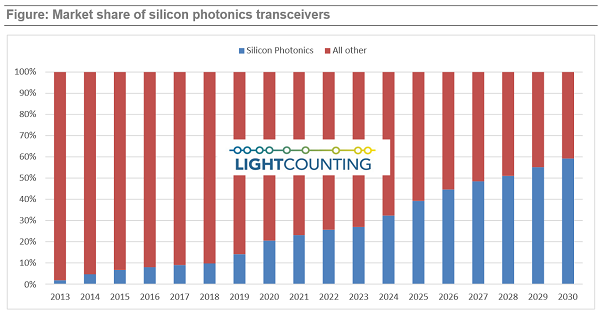

ICC讯 2025年5月,市场研究机构LightCounting发布报告称,尽管硅光技术优势显著,但其在光模块市场的规模化应用耗时近十年。Cisco、华为和Intel等公司的决策加速了这一进程。报告预测,线性驱动可插拔(LPO)和共封装光学(CPO)技术的普及,将使硅光技术的市场份额从2025年的30%提升至2030年的60%。Broadcom和NVIDIA等企业正推动这一转型。

NVIDIA将硅光技术视为当前及下一代光器件的核心。2025年3月,NVIDIA宣布推出全球首款1.6T CPO系统,采用新型微环调制器,并计划于2025年下半年量产Quantum-X硅光交换机,2026年下半年推出Spectrum-X光互连系统。

从可插拔光模块转向CPO是行业的重大变革,但实际应用仍需克服多重挑战。除制造工艺和功耗问题外,终端用户需认可CPO在成本优化上的潜力。Meta和微软呼吁建立CPO新生态及行业标准,但初期产品仍依赖专有设计,这可能成为大型客户采用的障碍。

为加速普及,NVIDIA计划向终端用户提供集成CPO的完整系统,并负责运维。尽管性能提升可能吸引客户,但Meta、微软等云巨头难以长期依赖单一供应商设计。报告认为,CPO的广泛应用需依赖竞争性生态支持。

CPO技术将主要用于纵向扩展(scale-up)网络。NVIDIA尚未公布相关方案,但其Rubin和Rubin-Ultra架构仍采用铜互连,仅限单机柜部署。多机柜纵向扩展系统需依赖CPO,且因带宽需求是横向扩展(scale-out)的9倍,即使小规模应用也将需要数百万端口。

报告显示,2024年光芯片市场规模为17亿美元,硅光芯片占比约三分之一。尽管规模有限,但台积电、意法半导体等头部代工厂纷纷入场。究其原因,市场预计在2030年突破50亿美元,硅光份额翻倍,六年增长六倍。长期来看,CPO或将成为复杂ASIC的必备技术,这一愿景可能在未来十年内实现。

Intel的布局或许超前了二十年,但如今没有代工厂或ASIC厂商敢忽视这一趋势。报告发布之际,AMD收购Enosemi,以加速AI系统CPO技术研发。

本文地址:http://www.iccsz.com//Site/CN/News/2025/05/29/20250529013649592525.htm 转载请保留文章出处

关键字:

文章标题:LC:硅光技术成必争之地,2025年市场迎来关键转折

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · 华为在SAMENA领袖峰会提出推动区域智能化与可持续数字经济转型的战略

- · 华为ICT大赛2024-2025全球总决赛收官:AI赋能教育转型,助力ICT人才培养

- · 思科加入Stargate阿联酋计划

- · Dell'Oro:1Q25全球光传输市场微增1% 北美猛增24%

- · 华为提出“1+5+X”万智互联新图景,携手产业共赢移动AI时代

- · 锐捷网络:计划2025年推出800G LPO光模块商用产品

- · 【讯石观察】4月营收亮眼 台光通讯厂业绩爆发

- · 硅光持续引领技术变革 ICC讯石第七届硅光产业论坛圆满举办

- · Q125全球RAN市场首次同比持平

- · 思科扩大与沙特阿拉伯的合作伙伴关系,推动人工智能的未来

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1